央行持續調升利率,對於房市的影響可以透過 2022年第三季整體不動產市場的表現,一窺究竟。第三季房價指數雖持續上升,但房市持續受到景氣衰退、通膨升息、股市震盪等多項利空因素,消費者對房市信心低迷,買氣觀望量縮,進而抑制房價。

👉 加入我們的臉書粉絲團、社團與 Line 社群,獲取各種購屋必備知識!👈

2022 第三季信義房價指數:全台多數都會區實質房價續創高

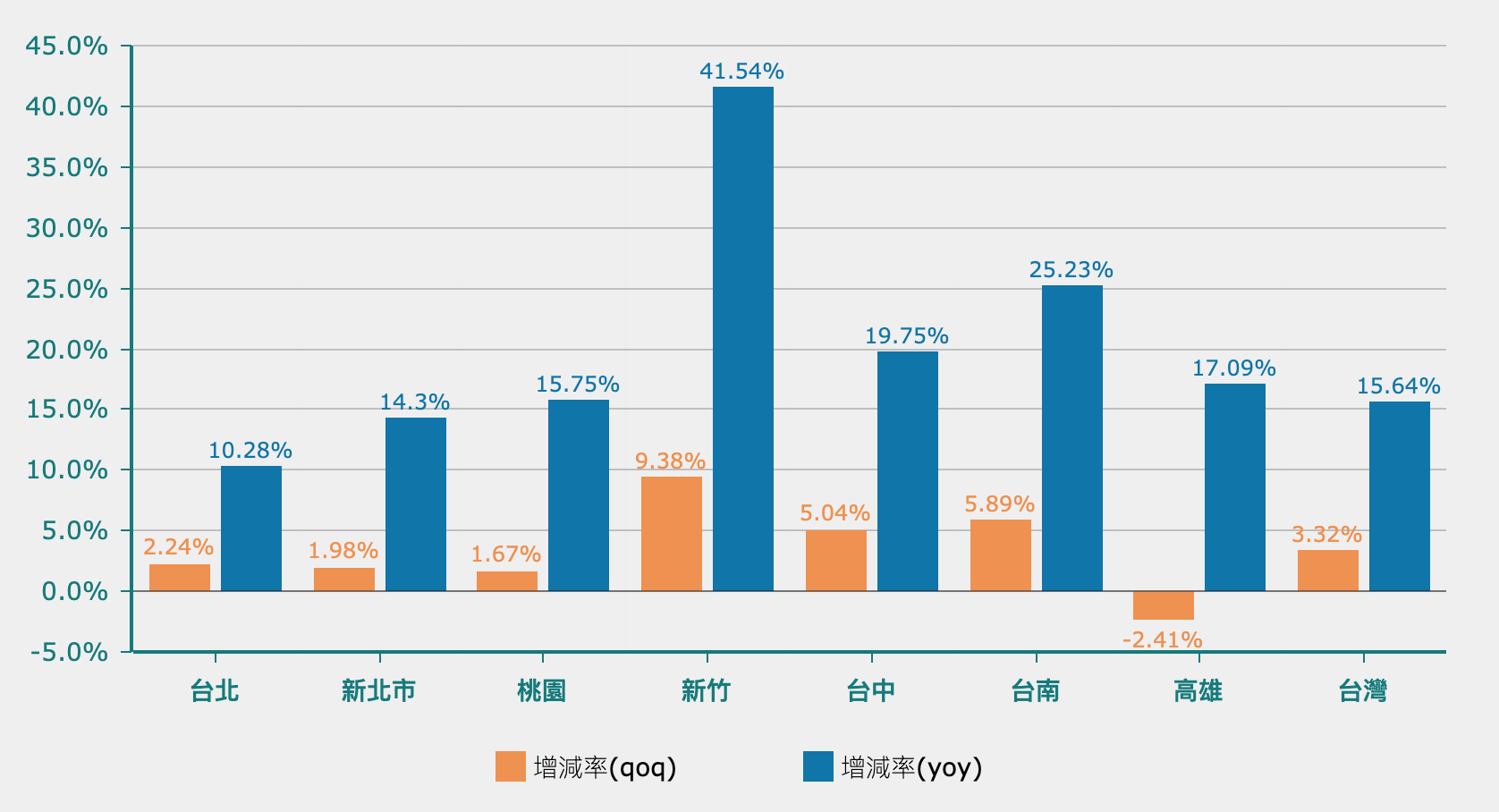

2022年第三季全台房屋移轉棟數為 7.31 萬棟,比上季減少 15%,跟去年同期比較,則是減少近1%,六都同步衰退, 新北市的房屋移轉量減少的幅度相對明顯。第三季全台的房價指數季增 3.32%,年增 15.64%,房價雖持續上漲,但是在房屋交易量縮之下,部分都會區漲勢趨緩。Q3建照量較Q2增加3.26%,累計前三季新增近13.4萬棟,持續創下歷年同期新高,市場新增供給持續增加。 今年第二季以來,房市受到許多利空因素的影響,導致買氣觀望量縮,進而抑制房價;因此後續房市觀察重點在於利空因素是否淡化收斂,以及遞延買氣的回流狀況。

2022 年第三季都會區信義房價指數較上季增減率

| 地區/季別 | 2022/Q2 | 2022/Q3 | 季增減率(QoQ) |

| 台北 | 124.71 | 127.50 | 2.24% |

| 新北 | 134.06 | 136.71 | 1.98% |

| 桃園 | 150.61 | 153.12 | 1.67% |

| 新竹 | 194.92 | 213.20 | 9.38% |

| 台中 | 161.26 | 169.39 | 5.04% |

| 台南 | 176.67 | 187.07 | 5.89% |

| 高雄 | 151.19 | 147.54 | -2.41% |

| 台灣 | 139.94 | 144.58 | 3.32% |

2022 年第三季都會區信義房價指數較去年同期增減率

| 地區/季別 | 2022/Q3 | 2021/Q3 | 年增減率(YoY) |

| 台北 | 127.50 | 115.62 | 10.28% |

| 新北 | 136.71 | 119.61 | 14.30% |

| 桃園 | 153.12 | 132.29 | 15.75% |

| 新竹 | 213.20 | 150.63 | 41.54% |

| 台中 | 169.39 | 141.45 | 19.75% |

| 台南 | 187.07 | 149.38 | 25.23% |

| 高雄 | 147.54 | 126.01 | 17.09% |

| 台灣 | 144.58 | 125.03 | 15.64% |

房價指數:用來反映房價在不同時期的漲跌幅度

房價指數又稱住宅價格指數,能夠透過百分數的形式,來反映出不同時期的房價漲幅度。簡單來說就是把大家常說的每坪單價多少錢,轉換成多少百分數,有點類似每個上市公司股價多少錢。

信義房價指數 – 全台都會區標準房價變化

(單位:萬元/坪)

| 地區/季別 | 2021/Q3 | 2021/Q4 | 2022/Q1 | 2022/Q2 | 2022/Q3 |

| 台北 | 67.18 | 69.54 | 70.90 | 72.46 | 74.08 |

| 新北 | 38.40 | 40.41 | 42 | 43.04 | 43.89 |

| 桃園 | 21.42 | 22.95 | 23.16 | 24.39 | 24.80 |

| 新竹 | 24.13 | 26.82 | 30.40 | 31.22 | 34.15 |

| 台中 | 24.93 | 26.32 | 27.64 | 28.42 | 29.86 |

| 台南 | 16.88 | 18.39 | 19.59 | 19.96 | 21.14 |

| 高雄 | 19.55 | 20.93 | 22.66 | 23.45 | 22.89 |

2022 第三季 信義不動產評論:後續房市觀察重點在於利空因素是否淡化收斂、遞延買氣的回流狀況

2022 年第三季全台房屋移轉棟數為 7.31萬棟,相較於 2022 年第二季減少15%,比2021 年第三季減少近 1%,六都同步衰退,以新北市的房屋移轉棟數,量縮幅度相對明顯。2022 年第三季全台房價指數季增 3.32%, 年增 15.64%,就整體來看,房價雖然持續上漲,但是在房屋交易量縮的情況下,部分都會區的房價漲勢趨緩。另外,第三季的建照量相較於第二季增加 3.26%,累計 2022 年前三季新增將近 13.4萬棟,持續創下歷年來同期的新高,市場上新的房屋供給量持續增加。2022年第二季以來,房市受到許多利空因素,導致買氣觀望量縮,進而抑制房價。專家建議,後續房市觀察重點在於利空因素是否淡化收斂,以及遞延的買氣回流的狀況。

- 住宅市場交易指標:交易速度放緩,Q3 交易天數較 Q2 增加 6 天

- 住宅市場成交面積:住宅成交面積較上季略減 2.1 坪

- 住宅成屋市場成交結構:公寓季增 2.9%,大樓季減 2.8%

- 住宅成屋市場總價分析:中高端需求持平,2000萬以上比重季減 0.5%

- 住宅成屋市場成交面積分布:銷售主力需求平穩,25~45坪住宅交易佔 48.3%

| 都會區/項目 | 交易指標(交易速度) | 成交面積與平均總價 | 成交均價變化 |

| 台北市住宅市場分析 | 交易速度持平,流通天數季減 1 天 |

面積季減 0.1 %,總價上漲 3.2% |

住宅單價上漲,每坪季增 2.1 萬元 |

| 新北市住宅市場分析 | 交易速度放緩,季增 6天 | 面積季減 2.9 坪,總價季減 89 萬 | 新北住宅均價微降,季減 5.7% |

| 桃園市住宅市場分析 | 交易速度停滯,季增 15天 | 面積季減1.8 坪,平均總價季減 4.2% | 住宅單價持續攀升逾25萬/坪 |

| 新竹市住宅市場分析 | 交易速度放緩、季增10 天 | 面積季增 0.1 坪,平均總價季增 105 萬 | 住宅單價持續上揚已逾40 萬/坪 |

| 台中市住宅市場分析 | 交易速度放緩,季增 8 天 | 面積季減 2.9坪,平均總價季減 9.7% | 單價走勢持平,季增0.7% |

| 台南市住宅市場分析 | 交易速度放緩,季增 9天 | 面積季減 0.8坪,總價略升 3% | 住宅均價持續攀升,第三季單價 25.3 萬/坪 |

| 高雄市住宅市場分析 | 區域房市放緩,季增 2.5天 | 總價回檔修正,總價季減 5.4% | 住宅均價微降至23.2萬/坪 |

整體房地產產業市場,家戶數成長趨緩,單戶人口下滑快速,受到股票市場重挫、通貨膨脹、央行升息等利空因素等影響,第三季國內五大行庫,新承做的房貸金額季減9.9%,住宅建造執照核發數量仍高,顯示建商推案量不減。

以台中市為例,重劃區開發、大型公共建設陸續到位,以及產業投資,促使台中市住宅使用執照核發有跳躍式的成長。內政部統計月報顯示,建物所有權買賣移轉棟數,受到升息還有股票市場重挫等利空因素的影響,整體買氣觀望,第三季的買賣移轉棟數,季減 15.2%,年減 0.8%

文內參考資料來源:信義房屋不動產企劃研究室

更多相關訊息》

- 👉🏻【房價指數】2022年第二季信義不動產評論

- 👉🏻 2022 第二季信義房價指數:點這邊

- 👉🏻 各年度信義不動產評論:點這邊