在這個房價高漲的時代,很多原本打算買房的人都會轉而思考是不是乾脆租房比較好?但是租房 30 年後真的有比買房好嗎?可是房貸一繳就要 30 年,這樣不是租房比較輕鬆嗎?租房跟買房的花費會不會差很多呢?

今天這篇文章就要帶大家透過科技的試算工具,來計算看看租房 30 年或 20 年跟買房繳房貸 30 年或 20 年比較起來哪個比較好。

買房好還是租房好?利用線上工具一秒試算

今天要跟大家分享的這個線上試算工具可以一秒算出到底 30 年或 20 年的期間,買房跟租房的總花費到底有多少。

在文章的最下面會把試算工具的連結分享給大家,我這裡先舉一個例子算給大家看,大家看完這篇操作的教學以後也可以連過去自己算看看。

輸入買房的相關房價資料

舉例來說,在台北的文山區想要買坪數大約 20~25 坪左右的房子,然後貸款年限 30 年,利率的話…最近因為升息所以調漲了不少,就先抓 2.16%,貸款成數先抓個 7 成,房屋總價我也先抓個 1,200 萬。

- 房屋地點:台北市文山區

- 房屋坪數:23 坪

- 房屋總價:1,200 萬 (房屋坪數 x 每坪單價得來)

- 貸款年限:30 年

- 貸款利率:2.16%

因為我們是試算,看個大概的狀況,所以其他像是買屋手續費、賣屋手續費、房屋稅、房屋增值率以及投資報酬率這些就用預設的數字就好了。

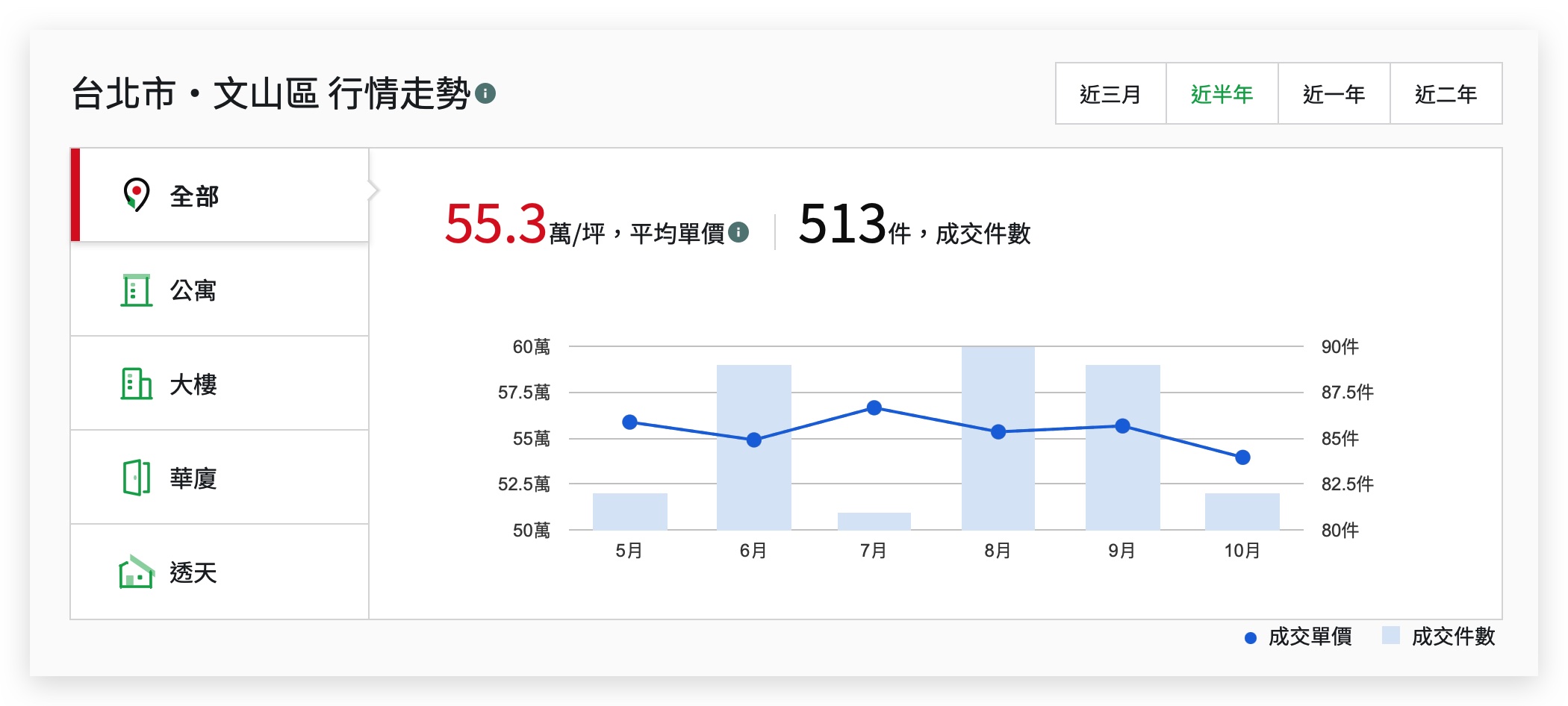

這裡要特別說一下,房屋總價的部分可以參考房仲網站的資料,裡面都會公布各區一坪的單價是多少,我們就再去乘以總坪數來抓房屋的總價。

▲信義房屋各地每一坪單價查詢工具:請點此

▲信義房屋各地每一坪單價查詢工具:請點此

輸入租房的相關房價資料

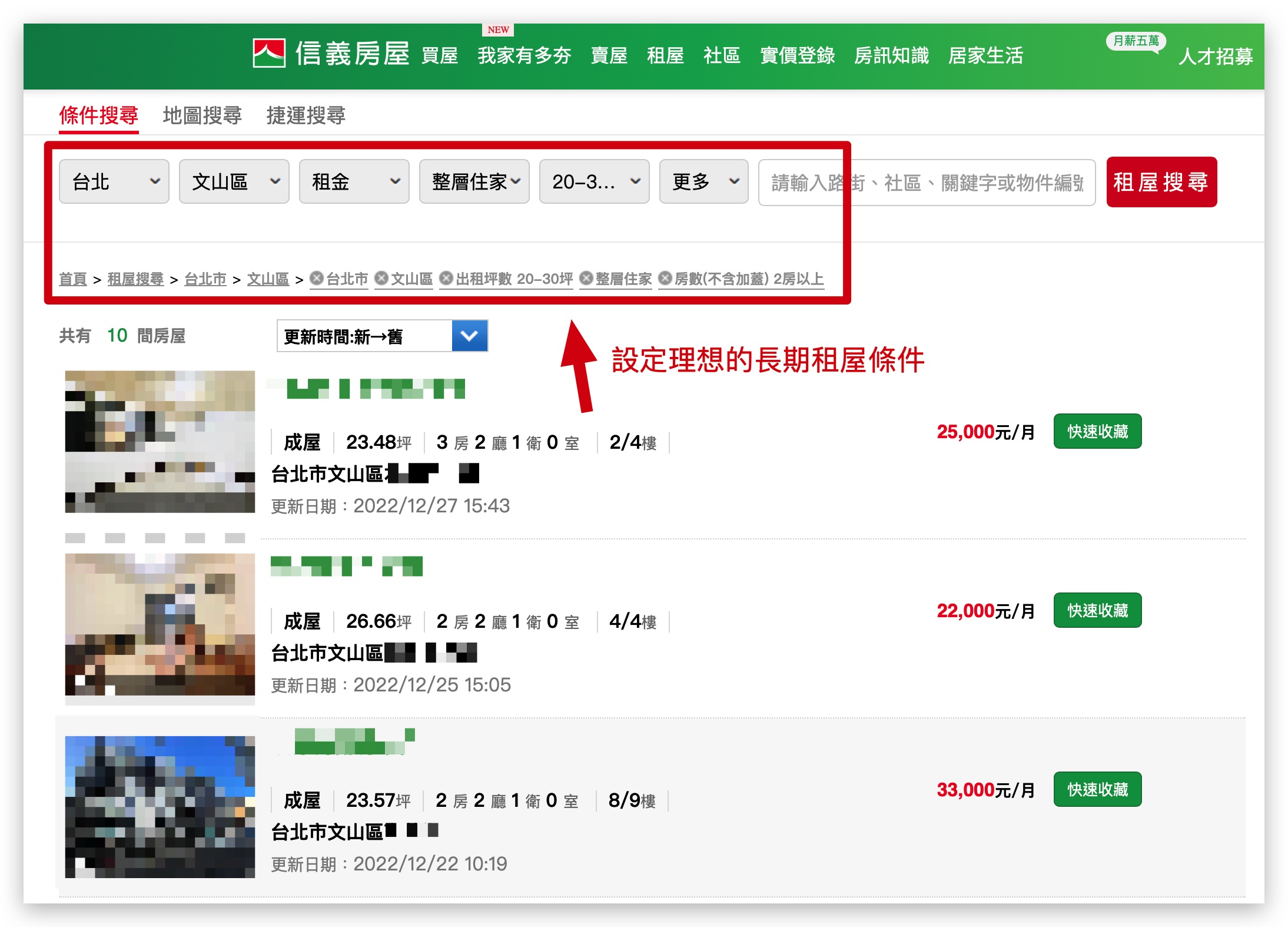

接著我們也要輸入租房的資料,如果你目前正在租房,而且覺得目前租房的條件是可以住長期的,那就以你自己的狀況來輸入。

如果你是想要改租更好一點的房子,畢竟如果考慮租房要租 30 年,可能不會一直都住套房,那就要大概去找一下理想的租屋條件下,租金大約會是多少。

你同樣可以去像是 591 租屋網、信義房屋租屋搜功能中,把理想的長租條件設定好以後,抓一個平均的租金來試算。

▲信義房屋租屋搜尋工具:請點此

然後我們就可以按照查詢到的條件,把相關的數字輸入到租屋的這個部分。

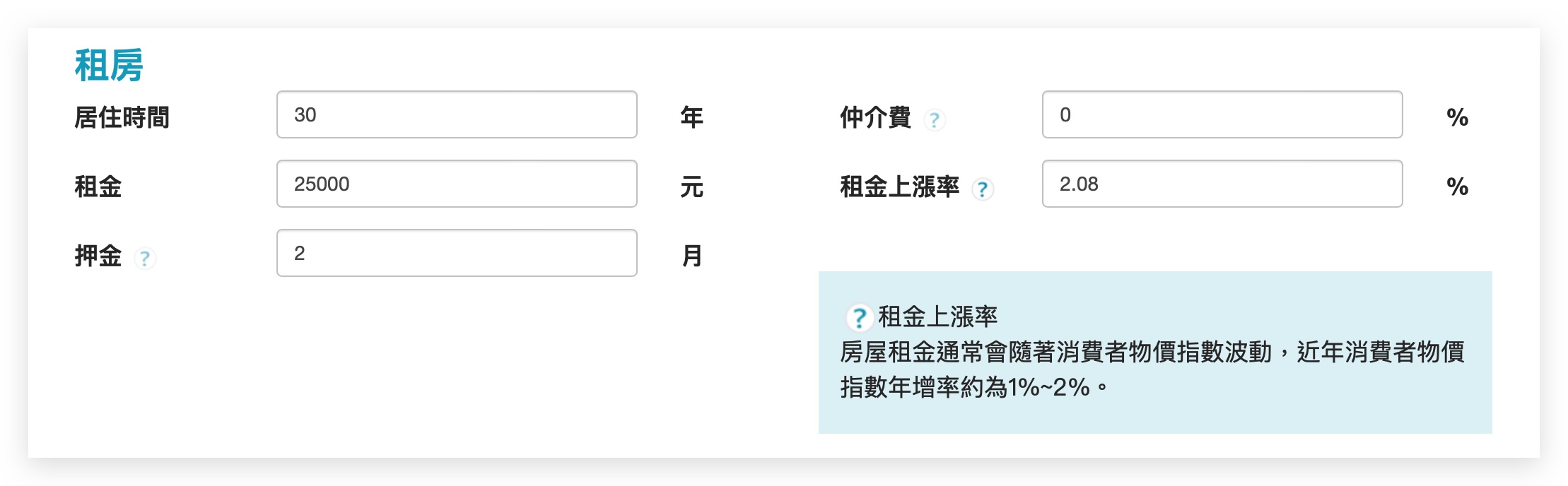

居住時間我們就比照繳貸款的時間設定 30 年,這樣比較下來才公平,租金的部分依照上面查詢的結果,我們先抓個 25,000 元,押金普遍來說都是 2 個月;仲介費這裡我覺得可以設定為 0%。

而租金上漲率這個基本上短租的情況下我覺得就可以不考慮,但因為今天我們是要和買房做比較,是長時間的區間,所以這個會有不小的影響。

系統預設是 1%,但是租金上漲率照理說會跟著大環境的影響而變動,建議大家可以把「租金上漲率」丟到 Google 裡面去,然後找比較新的內容裡面有提到租金上漲率的資訊,按照上面說的輸入進去。

▲ 直接到 Google 查詢租金上漲率:請點此

試算出買房與租房的成本差異

上面的資料都提供了以後,就可以點選「立即試算」的按鈕,系統會依照所提供的條件,算出 30 年下來,每個月在租房或是房貸上的花費差距。

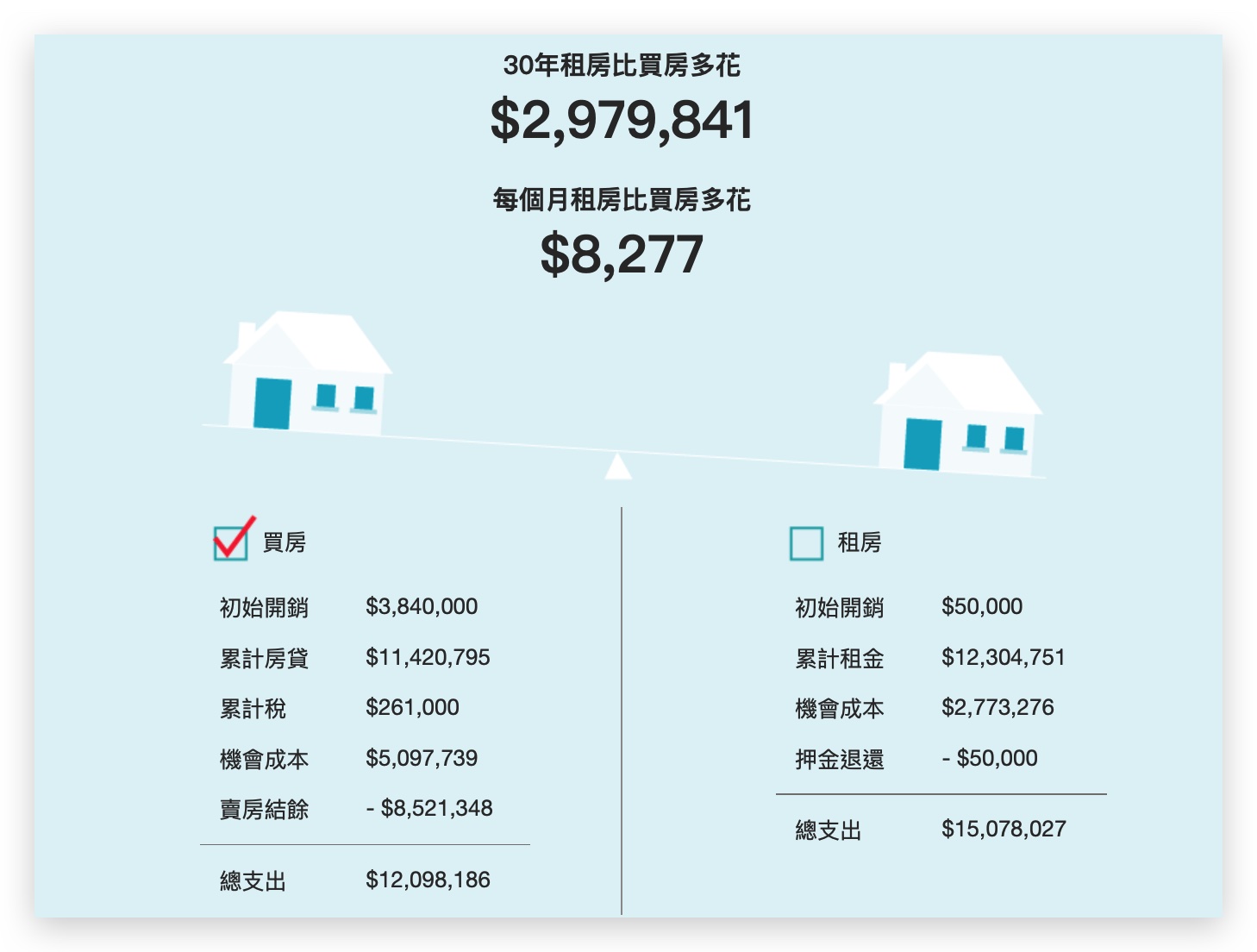

可以看到系統算出以這樣的條件下來評估買房好還是租房好的結果,租房 30 年會比買房多花 297 萬多元,攤平到每個月則是多花了 8,277 元。

如果仔細分析,可以看到下面的試算結果中,單純看房貸跟租金的話,房貸加上頭期款(初始開銷)要繳大約 1,500 萬,但是房租 30 年繳下來(包含計算漲價)則是 1,230 萬。

從這個角度看,租屋或許會比較好。

| 👉 租房買房試算工具:請點此 |

還要考慮機會成本、賣房、居住舒適度….等因素

雖然說按照上面試算結果的數字看下來,租房繳房租好像比買房角房貸的花費還要低,確實是選擇租房比較好,但是買房跟租房還有一個差別就在於你會多有擁有一棟房產。

假設我們租房 30 年以後不租了、沒有辦法再租了,那你所花出去的 1,230 萬就像是丟到水裡一樣沒了,但是同樣的買房繳房貸 30 年後不住了我還可以賣掉。

如果考慮到這一點,建議你可以在重新試算一次,把買房這一塊的「房價年增率」調整為正的。

因為原本預設的 -1% 是指說房子會折舊,但是房價就不一定永遠都是負的,建議大家一樣可以用 Google 搜尋輸入「房價年增率」,然後把目前找到的房價年增率輸入進來。

▲ Google 搜尋房價年增率:請點此

這裡顯示大約是 5.8%,未來房價年增率會漲會跌誰都不知道,你也可以保守一點把這個數字自行設定低一點點,反正就是一個參考。

這裡我重新把房屋增值率(我們這裡暫時當成房價成長率來看)設定為 3% 再試算一次租屋 30 年與買房繳房貸 30 年的差異。

你可以看到在賣房結餘的部分,會有將近 5,000 萬的收入。

也就是說,如果同樣以 30 年後沒有房子的這個條件來說,租房 30 年以後退租什麼都沒有,但是買房繳房貸 30 年以後把房子賣掉可以拿回將近 5,000 萬,我還可以拿來買別的房子。

所以如果以大方向來看的話,買房子的總花費會是比較少的。

| 👉 租房買房試算工具:請點此 |

買房還要考慮到能不能負擔房貸

不過買房還要考慮能不能負擔每個月的房貸,所以個人的收入或是理財規劃就相對重要。

存錢當然是最基本的理財方法,然後你也可以選擇比較安全的投資工具,例如基金或是定期定額的股票…等,當然這又是另外個一個環節了。

如果你想繼續了解有沒有什麼好的存錢方法、如何購買定期定額基金的話,建議你可以看看下面這幾篇文章。

👉 配息型基金怎麼選?這邊推薦 4 個挑選配息型基金的最佳方法

👉 定期定額是什麼?定期定額怎麼買?定期定額試算一次看

👉 投資組合如何建立?聰明建立投資組合比例的秘訣推薦!

👉 無痛存錢方法有哪些?存錢計畫表與 9 大存錢方法一次看

👉 買基金好嗎?買基金需要多少錢?會賺錢嗎?基金新手 PTT整理一次看

在下面的延伸閱讀中,也還有其他更多關於買房、租房哪個好的的比較文章可以給大家做多面向的參考。

延伸閱讀》

- 【買房還是租房】比較 7 大優缺點找出最適合你的選項

- 【買房還是租房】七年級買房很困難?PTT 網友分析七年級不買房的原因

- 【買房還是租房】這個網站幫你試算清楚,不再猶豫要買要租

- 【買房還是租房】租屋到退休可行嗎?8 年級生曝這 2 原因不買房

- 【買房租房比較】買房不如租房?Dcard網友怎麼看

- 【買房子來養老】以房養老、賣房養老和留房養老哪個好? 3 種方案差異比較一次看

- 【房貸試算介紹】央行升息如何影響房貸?5種房貸試算方法介紹