貸款是現代人生活中不可避免的一部分,而貸款方式也多種多樣,而在貸款的還款方式,有「本金平均攤還」和「本息平均攤」2 種方式,它們各有優缺點。在選擇貸款方案時,了解這 2 種還款方式的特點和差異是非常重要的。本文將會對「本金平均攤還」和「本息平均攤還」進行詳細比較,幫助讀者選擇最適合自己的還款方式。

👉 加入我們的臉書粉絲團、社團與 Line 社群,獲取各種購屋必備知識!👈

以下是「本金平均攤還」和「本息平均攤還」的優缺點比較:

本金平均攤還意思

本金平均攤還每期還款的本金都是固定的,隨著每期還款,本金的金額會逐漸減少,因此每期的利息支出也會隨之減少,也就是說,每期要繳納給銀行的金額會隨著期數而遞減。儘管前期的還款金額較高,對借款人還款壓力較大,但整體利息支出較低,不會因利率波動而改變還款期限,因此,本金平均攤還適合想要減少利息支出的人,或資金壓力較小的人。

以下是本金平均攤還的優缺點:

優點

- 利息支出逐漸減少,整體利息支出較低。

- 還款期限固定,不會因利率波動而改變。

缺點

- 前期還款金額較高,對借款人還款壓力較大。

- 前期還款金額較高,可能會影響其他投資計劃。

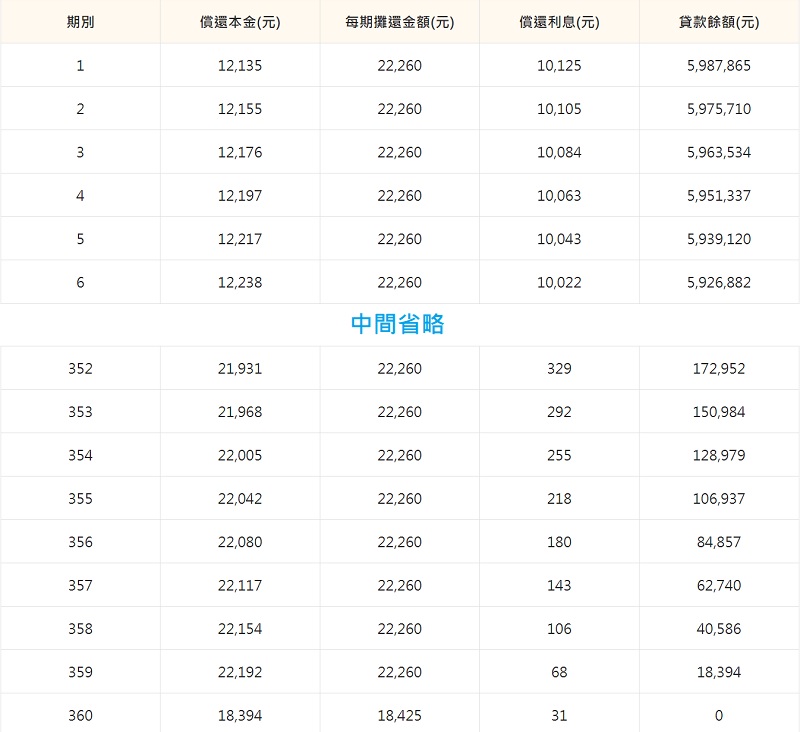

假設向銀行申請 600 萬元房貸,以年利率 2.025%、貸款期限 30 年、無寬限期為條件,採用「本金平均攤還法」試算所得到的結果如下表:

▼ 本金平均攤還明細表

資料來源:合作金庫銀行

本息平均攤還

本息平均攤每期還款金額都是固定的,但前期的還款金額利息占比較大,隨著還款期數增加,每期償還的本金會逐漸增加,而利息則是逐漸減少。和本金平均攤還相比,前期的還款金額較低,對借款人還款壓力較小,但整體利息支出較高,此外,如果貸款利率發生變化,還款期限也會有所改變,因此,本息平均攤還適合收入較穩定的人,或是前期資金壓力較大,後期計畫提前還款的人。

優點

- 還款金額相對本金平均攤還低,對借款人還款壓力較小。

- 每期還款金額固定,較容易掌握每月的可分配所得餘額。

缺點

- 總利息支出較高。

- 還款期限會因利率波動而有所改變。

假設向銀行申請 600 萬元房貸,以年利率 2.025%、貸款期限 30 年、無寬限期為條件,採用「本息平均攤還法」試算所得到的結果如下表:

▼ 本息平均攤還明細表

資料來源:合作金庫銀行

綜合來看,本金平均攤還和本息平均攤還各有優缺點,需要根據個人的財務狀況和還款能力來選擇適合自己的還款方式。

本金平均攤還與本息平均攤還優缺點比較

| 貸款還款方式 | 優點 | 缺點 |

|---|---|---|

| 本金平均攤還 |

|

|

| 本息平均攤還 |

|

|

本金平均攤還與本息平均攤還的適用族群

| 貸款還款方式 | 適用族群 |

|---|---|

| 本金平均攤還 |

|

| 本息平均攤還 |

|

本金平均攤還與本息平均攤還比較:總結

「本金平均攤還」和「本息平均攤還」是 2 種常見的貸款還款方式,其各有優缺點。

本金平均攤還每期償還的本金固定,利息支出會隨著還款期數逐漸減少,因此整體利息支出較低,但前期的還款金額較高,對借款人還款壓力較大。相比之下,本息平均攤還前期的還款金額較低,對借款人的還款壓力較小,雖然總利息支出較高,但只要借款人在後期提前償還本金,就可減少利息支出。

在選擇貸款還款方式時,建議要考量個人的財務狀況和還款能力來選擇適合自己的還款方式,如果你是想要減少貸款成本的人,選擇「本金平均攤」較適合,因為它的整體利息支出較低;如果你是屬於收入較穩定的人,並且有計畫想在中途提前還款,選擇「本息平均攤還」較適合。

如果想知道更多關於房市、話題新聞或居家小知識,歡迎大家點擊以下任一 LOGO。追蹤我們的 Facebook 粉絲團、加入官方 Line 帳號或 Line 社群一起討論。

《更多關於房貸、買房的文章》

- 青年首購貸款試算:2023 年青年首購房貸利率划算嗎?

- 農會房貸好過嗎?Mobile01、PTT 告訴你農會貸款利率和資格條件

- 房屋共同持有貸款:成數、優缺點及申辦流程懶人包!

- 事故屋可以貸款嗎?事故屋貸款成數和核貸的可能性