探討台灣長期房價變化之影響因素

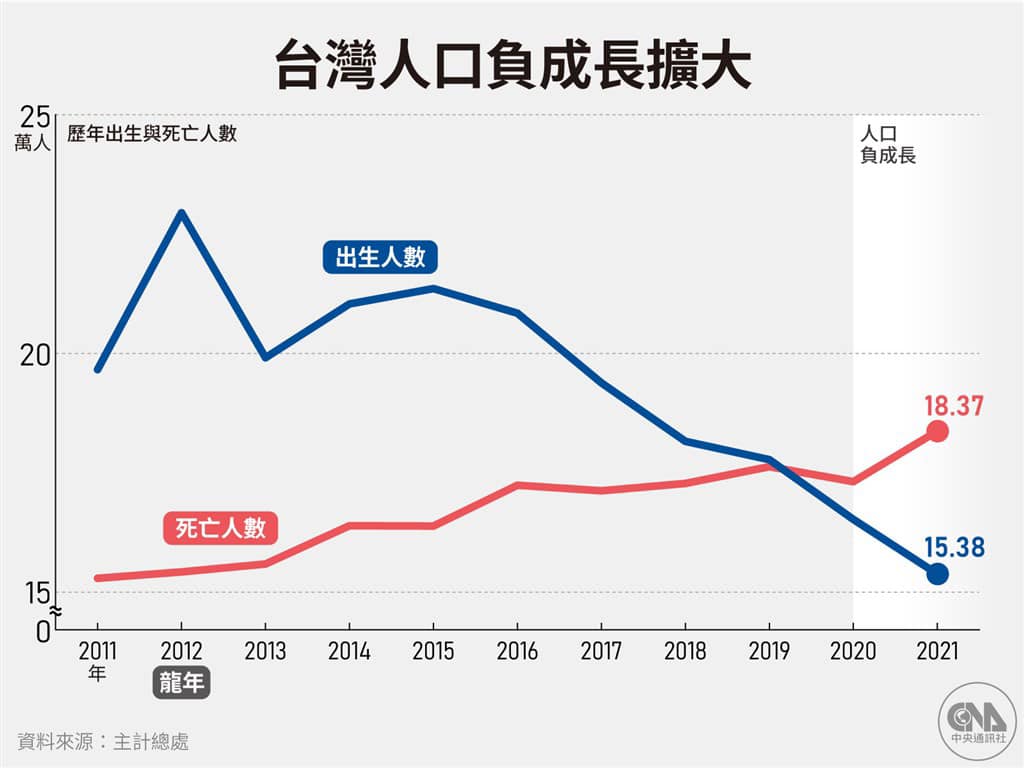

(一)人口減少的影響

台灣的自然增加持續減少這是毫無疑問的,但參考全世界所有的先進國家,最終都一定會寄出某種程度的移民政策來提昇社會增加、補足勞動力缺口(我講的不只是高專人才,還包含了一般移工)。

假設總人口在 50 年後真的少了三成,優先受到衝擊的也會是鄉下地區,我講的是類似金山、甲仙之類的地方;日本郊區很多免費房,但市區房價卻不受影響就是一個例子,屆時郊區只會更少人、市區卻更擠,因為資源更集中。

所以我認為長期來說,人口不一定減少很多,但即使減少很多,也只是對郊區房價影響甚鉅、對市區影響甚微。

(二)社會總財富的增加

就算人口減少,只要社會總財富還在增加,每一個人的總財富也是增加,唯一的問題是這些增加的財富會不會流到房地產裡。

(sorce:行政院,台灣 GDP)

(sorce:行政院,台灣 GDP)

我認為從生活習慣上來講是會的,華人文化喜歡買房是一點,另一點是從數據上來看全國人均居住面積也越來越大,多出來的面積不是給多出來的人住的,是給多出來的錢住的。

(三)低利環境、長期通膨

只要長期溫和通膨是未來的趨勢,借錢買房(就等同放空貨幣)的趨勢就不會變,況且房地產是普通家庭能夠一次借到最大筆的投資,這樣低利環境就撐住了買房的需求。

況且房地產天生有跟隨通膨漲價的特性,因為原材料、人工價格都是房屋的主要成本,同時也是反應物價的因子;只要新屋因為通膨而緩漲,中古屋就會因為供需而跟漲,這是很自然的事。

(四)沒人希望房價跌

台灣的住宅自有率高,意味著大多數的家庭都已經有房產了,所以從民眾的角度不會希望房價跌;從政府的角度更是如此,這跟什麼陰謀論無關,全世界的政府都不會希望房價(土地)價格跌…因為這關係到政府財政跟銀行體系,這裡不贅述。

所以就算撇除供需、撇除通膨與利率,單把房地產視為投資商品的話,整個市場的集體共識也是很強的。

(五)房屋的價格是否已經超過內在價值?

(六)討論的限制

以上的討論只是個思維練習,討論的是以 50 年為尺度的房價變化,但不包含「人口萎縮到都市也萎縮」、「政治風險」、「科技進展到不需補足勞動力缺口」、「科技大幅改變房屋成本」、「文化改變沒人想買房」、「台灣經濟衰退」等等大議題…但長期來看什麼都有可能,就且戰且走吧,想要用一套思維用 50 年本來就是不切實際的事。

現在可以買房嗎?

許多人會問「現在可以買房嗎?」果仁家認為要思考幾點房產的購買決策,包括是否買、買哪裡、買或租,都與個人的投資機會成本有關。如果你擅長股票投資,買房可能不划算,但對一般人來說,擁有自己的住房還是有價值的。好文推薦:租房 30 年比較好還是買房繳房貸 30 年比較好?用試算工具幫你計算

然而,雙北的房價過高,租金卻比房貸利息便宜,其他城市可能是比較好的選擇。長期趨勢雖然重要,但受到許多中間因素影響,例如聯準會和疫情等,會對中短期趨勢產生重大的影響。但是,對於需要貸款 30 年的年輕人來說,還是需要考慮長期趨勢。【升息影響房貸】不可不知!千萬房貸今年升息多繳 3.7 萬、利息卻多 6.2 萬

如果想知道更多關於房市、話題新聞或居家小知識,歡迎大家點擊以下任一 LOGO。追蹤我們的 Facebook 粉絲團、加入官方 Line 帳號或 Line 社群一起討論。