2023 年 5 月報稅季馬上就要來臨了!怎麼報稅最節稅,想必是大家關注的事,許多房貸族都會想問,房貸利息可以抵稅嗎?房貸利息抵稅條件有哪些?房貸利息抵稅證明如何申請?以及房貸利息抵稅上限為何?房貸利息抵稅怎麼試算?以下就來為大家一一揭曉吧!

👉 加入我們的臉書粉絲團、社團與 Line 社群,獲取各種購屋必備知識!👈

房貸利息抵稅的情況

自用住宅購屋貸款利息才可抵稅

房貸利息可以抵稅嗎?答案是可以的。只不過,房貸利息抵稅條件,僅限「自用住宅購屋貸款」的利息,可以作為申報個人綜合所得稅時列舉扣除。簡單來說,就是有向政府申請為自用住宅的房子,其購屋貸款利息才可以抵稅,所以,如果房屋不是自用,其房貸利息就不能抵稅,另外,如果是房屋增貸、二胎房貸的利息,也是一樣不能抵稅。

房貸利息抵稅證明申請

申報綜合所得稅時想要用房貸利息抵稅,需要檢附房貸利息的相關證明文件,例如:當年度購屋貸款利息單據正本、房屋貸款合約、每年的利息清單等相關文件等等。有些銀行則會自動寄送房貸利息抵稅證明給房貸款客戶,有些銀行則需要由房貸客戶主動向銀行申請。

以下提供 3 個房貸利息抵稅證明申請的方法:

一、透過網路線上申請證明

想要申請房貸利息證明,透過網路線上申請是最便利的,大家可先前往各家銀行、金融機構的網站,或是向貸款銀行申請網路銀行功能,然後登入的「扣繳憑單」專區,就可以申請到房貸利息抵稅證明。

二、臨櫃申請證明

第二個申請房貸利息證明的方法,就是直接前往申辦房貸的銀行或金融機構臨櫃申請,申請人準備好雙證件和銀行存款印鑑章,經銀行行員確認身分無誤後,就可以拿到房貸利息抵稅證明。

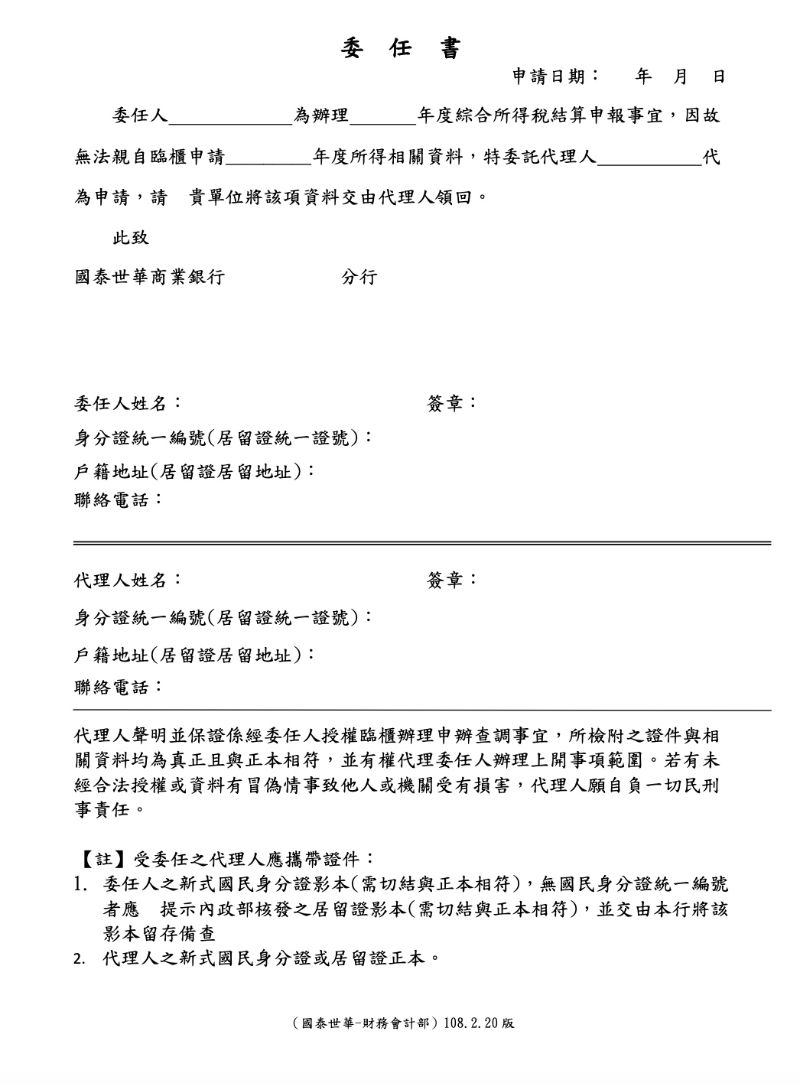

三、委任代理人臨櫃申請證明

如果貸款人不方便本人親自申請房貸利息證明,也可以請代理人代為申請,貸款人只要填妥「委任書」並在上面親簽,隨後將委任書連同身分證和第二證件正本,交給代理人至臨櫃辦理 (代理人需準備身分證),經銀行行員確認委任書、貸款人身分證件和代理人的身分無誤後,就會發給房貸利息抵稅證明,委任書正本、申請人和代理人的身分證明文件影本會留存於銀行。

※ 代理人和貸款人的第二證件則不一定會需要,但可準備好備用。

另外需注意的是,申請房貸利息抵稅證明時,要注意房貸利息抵稅證明文件上要載明以下資訊:

- 房屋座落地址

- 所有權人

- 房屋所有權取得日

- 借款人姓名或借款用途

如果申請到的房貸利息抵稅證明文件上有缺以上資料,記得自己填補上去並簽章,並另附建物權狀及戶籍資料影本。

房貸利息抵稅條件

如果想要用房貸利息抵稅、節稅,要符合下列 6 項條件:

一、選擇以「列舉扣除額」申報

個人綜合所得稅申報時,在扣除額的選擇上有「標準扣除額」和「列舉扣除額」2 種,大家可以選一個計算出來稅額最少的方式申報。而想要用房貸利息抵稅的話,一定要選擇「列舉扣除額」報稅,若是選擇以「標準扣除額」報稅,就沒辦法申報房貸利息抵稅喔!

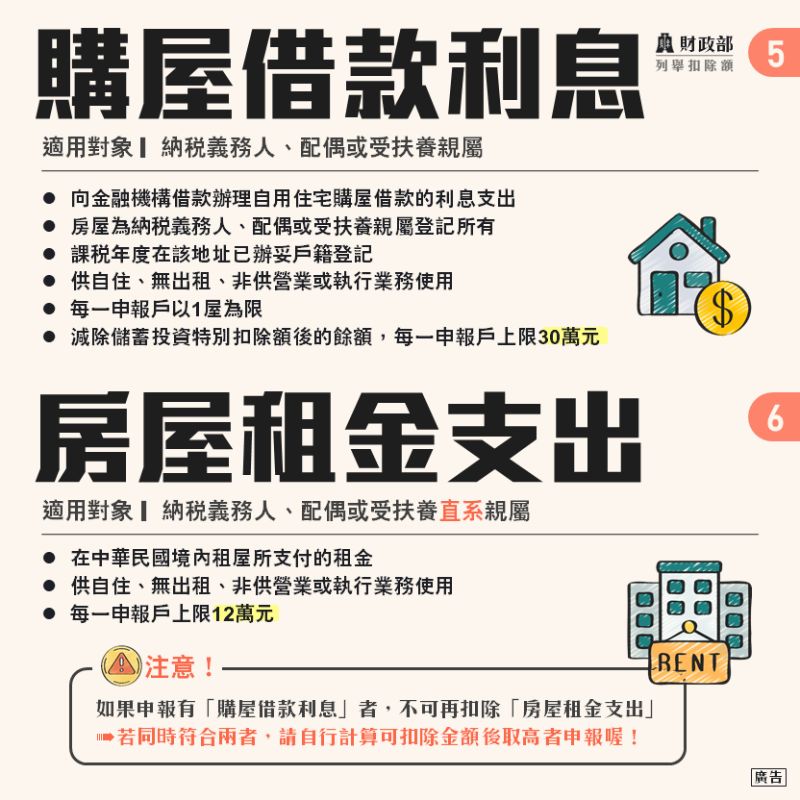

二、須為房屋所有權人

申報房貸利息抵稅的房子,必須是登記在納稅義務人、配偶或受扶養親屬名下,另外要注意的是,如果房屋是登記在配偶或受扶養親屬名下,但是納稅義務人在報稅時,並沒有和擁有房屋所有權的配偶或受扶養親屬合併申報綜合所得稅,也是不符合房貸利息抵稅條件。

三、符合自住且已設戶籍

按照規定房貸利息可以抵稅的,僅限自用住宅,也就是房屋須為自住使用,不能有出租、供營業或執行業務使用的情形,即使沒有實際營業,有設立公司登記也不行。此外,房屋所有權人或其配偶、受扶養親屬,須在課稅年度內完成戶籍登記,綜合所得稅報稅時才可以申報房貸利息抵稅。

舉例來說,大盧在 2022 年買房並在該房屋設立戶籍、完成自用住宅申請,那麼大盧在 2023 年報稅時,就可以申報用房貸利息抵稅 (2023 年報稅是申報 2022 年的所得)。

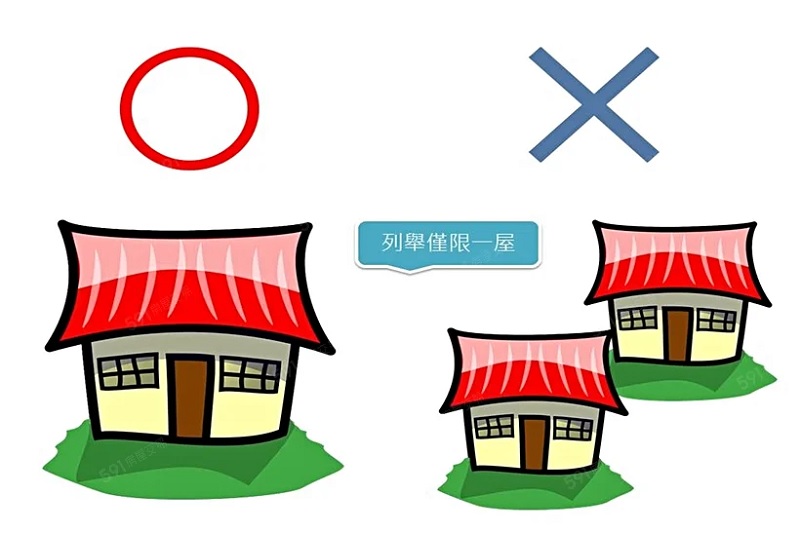

四、一戶僅限申報一間房屋

同一個申報戶以列舉一間房屋的房貸利息抵稅為上限,也就是說,如果同一申報戶的納稅義務人、其配偶和受扶養親屬名下皆有一間房,也只能擇一申報。

五、房貸利息和租金支出二擇一或按比例抵稅

如果在報稅的課稅年度中,同時有「房貸利息」和「租金支出」,那麼兩者只能擇一申報扣除,或者按比例申報扣除。

六、僅限向金融機構申辦的購屋貸款

只有跟銀行、信用合作社、農漁會信用部、保險公司及郵局等金融機構申辦的購屋貸款,其房貸利息才可以申報抵稅,如果是向一般公司或個人借貸所產生的利息,則不能作為扣除額申報抵稅。

房貸利息抵稅上限

房貸利息抵稅有上限嗎?當然有。按照現行規定,自用住宅購屋借款利息特別扣除額,最高列舉金額為 30 萬元,也就是說,房貸利息抵稅上限金額是 30 萬元。不過要留意的是,如果另有儲蓄利息所得,必須事先扣除。

為了讓大家更好理解,房貸利息抵稅額到底是多少,以下將舉例實際試算房貸利息抵稅額給大家參考。

房貸利息抵稅試算

房貸利息抵稅額 (扣除額) 的基本計算公式為:

當年度購屋借款利息-儲蓄投資特別扣除額 = 可申報的房貸利息扣除額

以下舉 3 種常見的情形,來進行房貸利息抵稅試算:

一、房貸利息 36 萬,利息所得 5 萬

小明 2022 年儲蓄利息所得共 5 萬,同年繳了房貸利息 36 萬,綜合所得稅報稅時,房貸利息抵稅額 (扣除額) 上限是 30 萬元,再扣除 5 萬儲蓄利息所得,就可以試算小明 2023 年報稅時可申報房貸利息抵稅額為:

30 萬 – 5 萬 = 25 萬

二、房貸利息 36 萬,無利息所得,房子部分為自住、部分出租

小明 2022 年房貸利息 36 萬,無利息所得,按照房屋稅單上面的課稅比例,小明的房子只有 1/2 的面積為自用住宅使用,因此,小明 2023 年報稅時,可申報房貸利息抵稅額試算為:

36 萬 × 1/2 = 18 萬

三、上半年在外租房子,下半年買房後開始繳房貸,無利息所得

小明 2022 年上半年有租金支出 8 萬,下半年有房貸利息支出 6 萬元,無利息所得,那麼小明 2023 年報稅時,可申報房貸利息抵稅額試算為:

- 只按租金支出申報抵稅額 (扣除額):8 萬(租金支出扣除額上限 12 萬 / 戶)

- 只按房貸利息支出申報抵稅額 (扣除額):6 萬

- 按比例試算租金支出和房貸利息支出申報抵稅額 (扣除額): 7 萬{(8 萬 + 6 萬)÷ 2}

房貸利息抵稅常見問題及重點整理

房貸利息可以抵稅嗎?

房貸利息抵稅,僅限「自用住宅購屋貸款利息」,若是增貸、轉貸與二胎等消費性貸款,這些貸款的利息支出是不能申報抵稅的!有關房貸利息抵稅的詳細條件請參閱內文。

房貸利息抵稅條件有哪些?

- 選擇以「列舉扣除額」申報

- 須為房屋所有權人

- 符合自住且已設戶籍

- 一戶僅限申報一間房屋

- 房貸利息和租金支出二擇一或按比例抵稅

- 僅限向金融機構申辦的購屋貸款

詳細資訊請參閱文章內文。

房貸利息抵稅證明如何申請?

- 網路線上申請

- 臨櫃申請

- 委任代理人臨櫃申請

有關房貸利息抵稅證明文件詳細的申請方式請參閱文章內文。

房貸利息抵稅上限為何?

房貸利息抵稅上限為 30 萬元。

房貸利息抵稅怎麼試算?

房貸利息抵稅額 (扣除額) 的基本計算公式為:當年度購屋借款利息-儲蓄投資特別扣除額 = 可申報的房貸利息扣除額

想知道房貸利息抵稅怎麼試算,可參閱文章內文。

以上為 2023 年房貸利息抵稅的條件、上限、抵稅證明申請和試算的相關資訊,提供給需要的大家作參考!

如果想知道更多關於房市、話題新聞或居家小知識,歡迎大家點擊以下任一 LOGO。追蹤我們的 Facebook 粉絲團、加入官方 Line 帳號或 Line 社群一起討論。

《更多關於綜合所得稅報稅、抵稅、節稅資訊》