到了 5 月報稅季,就是人民荷包大失血的日子,5 月不僅要申報繳納綜合所得稅,同時也是房屋稅開徵的月份,若想要節稅,一定要做足相關功課和研究。以申報的綜合所得稅來說,和房地產有關的 5 大族群:房貸族、租屋族、房東族,以及去年有賣房的售屋族或換屋族等,要注意的報稅事項有哪些呢?以下就一同來看看吧!

👉 加入我們的臉書粉絲團、社團與 Line 社群,獲取各種購屋必備知識!👈

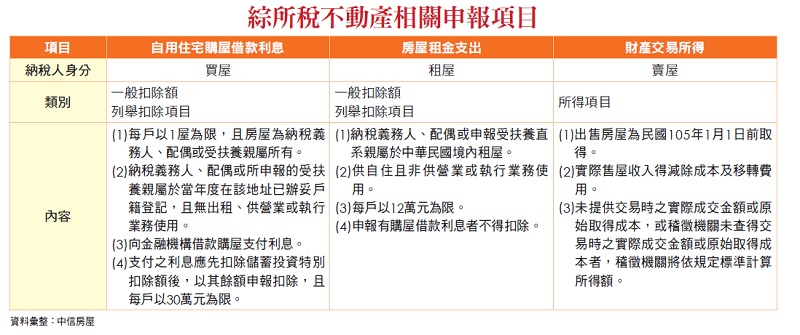

房貸族:可善用列舉扣除額 30 萬元來節稅

按照現行規定,自用住宅購屋借款利息特別扣除額,最高列舉金額為 30 萬元,也就是說,房貸族的可抵稅利息上限金額是 30 萬元。不過,房貸族想要用房貸利息抵稅,須注意以下 6 點:

1. 選擇以「列舉扣除額」申報

2. 須為房屋所有權人

3. 符合自住且已設戶籍

4. 一戶僅限申報一間房屋

5. 房貸利息和租金支出二擇一或按比例抵稅

6. 僅限向金融機構申辦的購屋貸款

有關房貸利息抵稅的詳細說明及介紹,請參閱:房貸利息抵稅:抵稅證明申請、抵稅上限和試算一次看!

租屋族:可善用列舉扣除額 12 萬元來節稅

只要納稅義務人、配偶或受撫養直系親屬,在我國境內有租屋自住,且租屋處沒有作為營業或執行業務使用,申報年度的房租就可以以「房屋租金支出」項目列舉扣除,每一申報戶的限額為 12 萬。

想要用租金支出列舉扣除額抵稅,需檢附的相關文件有:

1. 租賃契約書

2. 房租付款證明

3. 設籍文件證明或自住切結書

※ 2023 年綜合所得稅申報標準扣除額單身提高至 12.4 萬,夫妻合併申報為 24.8 萬,建議租屋族今年報稅可以直接採用「標準扣除額」報稅,免去蒐集相關證明文件的麻煩。

更多關於租屋族報稅的相關注意事項,請參閱:【租屋報稅】報稅試算省多少?報稅條件與文件、PTT網友看法整理

房東族:備齊各項費用憑證並加入公益出租人或社宅包租代管

申報「租賃所得」的「房東族」,可列舉的扣除額項目有很多,包含房屋折舊、修繕支出等出租房屋的必要費用,房東可先將這些費用從租金收入中扣除後,再以餘額作為「租賃所得」報稅,因此,房東若要節稅,基本應把握以下 2 大原則:

1. 蒐集年度所有出租房屋相關費用證明來提高扣除額

租賃所得的計稅方式主要有 2 種,一種是不需任何證明文件,在申報房屋租賃所得時,可選擇依照財政部公告的計算方式,以全年實收租金的 57% (扣除 43% 必要費用) 申報;另一種是採列舉扣除方式,就是由房東提出各項因租賃而發生合理、必要損耗及費用相關證明,例如:折舊、修理費、地價稅、房屋稅及其附加捐、以出租財產為標的物的保險費、貸款購屋而出租所支付的利息等。

建議房東族們可以先行試算 2 種計稅方式,看看哪一種方式最節稅。

2. 加入公益出租人或社會住宅包租代管

為了鼓勵房東們加入公益出租人 (讓房客申請租金補貼) 或社會住宅包租代管,政府提供了一些合法的節稅方案,讓房東能減輕稅的負擔。

以下就來試算在月收租金 2 萬元,所得稅稅率級距 5% 時,一般房東、公益出租人和社會住宅包租代管的房東,所要繳納的稅額有何差異:

- 一般房東

可扣除 43% 的必要費用支出103,200元,實際需要申報的租金收入為 136,800 元。

- 公益出租人

每月可扣除 15,000 元的免稅額度,共計 18 萬元,剩餘的 6 萬元可再扣除43%的必要費用支出 25,800 元,最後實際需要申報的租金收入為 34,200 元。

- 社會住宅包租代管

每月可扣除 15,000 元的免稅額度,共計 18 萬元,剩餘的 6 萬元可再扣除 60% 的必要費用支出36,000元,最後實際需要申報的租金收入為 24,200 元。

由上述的試算結果可看出,房東族只要加入公益出租人或社會住宅包租代管,個人綜合所得稅須申報的租金收入就會少非常多。

更多關於公益出租人的相關介紹,請看:公益出租人資格為何?這篇告訴你公益出租人如何申請和查詢

售屋族:按房屋取得方式和時間點差異有不同節稅方法

去年有賣出房子的「售屋族」,若是出售的房子是在 2015 年 12 月 31 日前所取得,或是在 2016 年 1 月 1 日後繼承取得,而被繼承人是在 2015 年 12 月 31 日前所取得的房子,相關的所得 (財產交易所得稅) 就要併入今年綜合所得稅做申報。

會有此狀況,主因在於「房地合一稅」在 2016 年 1 月 1 日上路,從此,有關不動產的交易利得稅,就以此時間點作為稅制的分水嶺,分為「舊制」及「新制」,新制指的是「房地合一稅」,若不是房地合一稅課徵範圍,則就是舊制,以「財產交易所得稅」進行申報,土地部分出售所得是免稅。

有關賣房報稅的相關介紹,可參閱:預售屋買賣記得報稅,依時間繳房地合一或綜所稅

雖然看似簡單,但在申報「財產交易所得稅」時,若有以下 3 種情況,就會增加申報的複雜度:

1. 出售繼承取得房子的房地比拆算

陳先生在 111 年 10 月出售一棟 2015 年繼承下來的房子,售價為 1,200 萬元,由於陳先生買入時間為 2016 年 1 月 1 日以前,因此賣房的所得應按照「舊制」於今年 5 月報稅時申報「財產交易所得稅」。

陳先生的 1,200 萬元「售屋收入」包含出售房屋及土地,根據不動產交易舊制規定,財產交易所得只要申報出售房屋部分,若買賣契約書只有房地總價款,應以「交易時的成交價額」減除「遺產稅核定通知書上的房地價格」及「相關必要費用」後之餘額,乘以「出售時該房地之房屋評定現值占土地公告現值」/「房屋評定現值」,計算出房屋之財產交易所得。

假設 1,200 萬元減掉 2015 年當時繼承的房屋現值 120 萬元及土地公告現值 360 元萬,再減掉仲介費 50 萬元後,乘上 111年房屋評定現值占公告土地現值 100 萬元及房屋評定現值總額 400 萬元之比例,可得財產交易所得金額 134 萬,此收入需計入綜合所得總額核課所得稅。

財產交易所得金額 (舊制) =【1200 萬 – (120 萬 + 360 萬) – 50 萬】× 100 / (100 + 400) = 134 萬

有關房地合一稅繼承稅金計算,請看:房地合一稅繼承稅金計算注意!適用舊制或新制,稅金差很大

2. 出售自己買入的房子的房地比拆算

李先生於 2014 年 8 月以 800 萬元買入一戶公寓並於 2022 年 10 月以 1,200 萬元出售,由於李先生買入時間為 2016 年 1 月 1 日以前,因此出售不動產也是適用「舊制」,賣房的所得應在今年 5 月報稅時申報「財產交易所得稅」。

按照「出售房地所得×出售時房屋評定現值/(出售時房屋評定現值+公告土地現值)」來計算可得:

1200 萬售價–800 萬成本- 50 萬仲介費用=350 萬

350 萬乘上出售時「房地比」1/5 (房屋公告現值 70 萬 / (房屋公告現值 70 萬 + 土地公告現值 280 萬) = 70 萬

所得到的金額 70 萬就是財產交易所得金額,然後計入綜合所得總額核課所得稅。

3. 實價登錄上路前取得的房屋

張先生在 2012 年 8 月實價登錄上路前取得台北市的房屋,並在 2022 年賣屋,由於張先生買入時間為 2016 年 1 月 1 日以前,因此出售不動產也是適用「舊制」,賣房的所得應在今年 5 月報稅時申報「財產交易所得稅」。

張先生的房子是在 2012 年實價登錄上路前取得的房屋,無從舉證買屋成本證明,因此張先生可用 111 年房屋評定現值 (假設 100 萬元),乘上財產交易所得率 (111 年台北市財產交易所得率為 44%),來計算財產交易所得金額:

100 萬 X 44% = 44 萬

因此,張先生只要申報 44 萬元的財產交易所得計入綜合所得總額核課所得稅。

想了解更多關於實價登錄,可參考:如何看房子有沒有買貴?教你用實價登錄查詢真實的房價資訊

從前述的例子說明中可以發現,售屋族申報「財產交易所得稅」時,有很多複雜的狀況,建議在申報前可以先諮詢專業地政士或代書。

換屋族:可善用重購退稅制度來節稅

對於賣掉房子再買房的「換屋族」,可以善用重購退稅,申請退還土地增值稅、綜合所得稅(舊制)或

房地合一稅(新制),並享有相關優惠稅率,也就是說,只要納稅義務人出售自用住宅,在 2 年內又另購價格較高的自用住宅,就可申請退還售屋時所繳納的相關稅金,無論是先賣後買,或是先買後賣都可以適用喔!

有關重購退稅的相關資訊,請參閱:重購退稅懶人包:申請文件、條件限制、試算和範例一次看懂!

如果想知道更多關於房市、話題新聞或居家小知識,歡迎大家點擊以下任一 LOGO。追蹤我們的 Facebook 粉絲團、加入官方 Line 帳號或 Line 社群一起討論。

《更多關於綜合所得稅、報稅相關文章》