有些人在申請房貸時選擇房貸壽險,藉此來降低未來若發生意外時,房貸付不出來的風險。房貸壽險除了分「平準式」與「遞減式」兩種以外,還可以再透過付款方式來分成「躉(ㄉㄨㄣˇ)繳」與「分期繳」。不過躉繳跟分期繳的差異優缺點在哪裡呢?今天帶大家一起來一探究竟。

👉 加入我們的臉書粉絲團與社團,獲取預售屋必備知識完整懶人包!👈

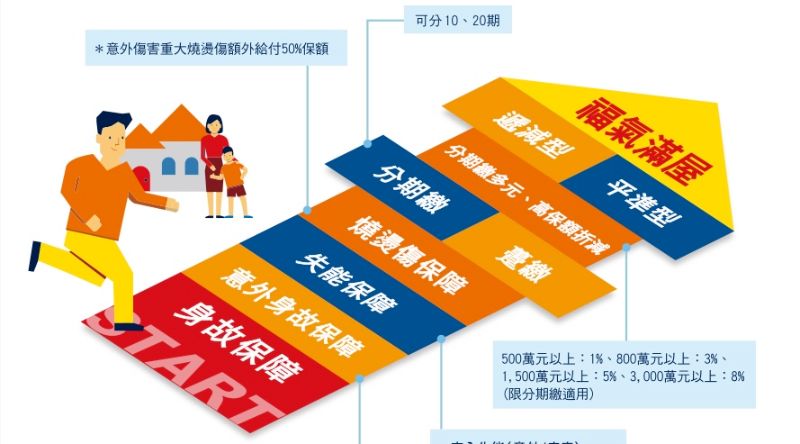

房貸壽險要躉繳還是分期繳?優缺點看這裡

在告訴大家房貸壽險是要躉繳還是分期繳,並比較優缺點之前,我們還是要稍微介紹一下房貸壽險。

房貸壽險(壽險型房貸)是將保單(大多數均為壽險保單)結合房貸,申貸者如果在契約期間內,遭逢無法還款的重大疾病,導致殘疾或死亡時,可將保險金優先作為清償房貸的用途,避免房子遭銀行收回,若理賠金額償還完貸款後還有餘額,則會發給指定的受益人,讓家人生活更有保障。

而房貸壽險的繳費方式也很多元,除了躉繳以外還有分期繳,而且分期繳還有季繳、年繳等各種不同方案,接下來就一起來看看差異與優缺點吧!

房貸壽險繳費方法:躉繳

躉(ㄉㄨㄣˇ)繳的意思就是一次繳清所有的保費,這種方法當然資金壓力會大上不少,但是保障卻也比較大,不僅總保費較低,也不怕之後保單會失效而失去保障。

| 優點 | 缺點 |

|

|

房貸壽險繳費方法:分期繳

相信大家都知道,目前絕大多數的保險都是採用「年繳」或是「月繳」的方式,而房貸壽險相較之下有更寬鬆且多元的方式,不僅同樣可以採「年繳」或是「月繳」,還有可以「季繳」或是「半年繳」的方案,對於貸款人來說更方便選擇最適合自己的方案。

不過分期繳的總保費會比較貴,而且也有可能因為其中一次沒繳,就導致整張保單失效,保證程度比較低、風險也比較大。

| 優點 | 缺點 |

|

|

房貸壽險躉繳或分期繳,看你的資金壓力來決定

房貸壽險並不是一個「必要」的產品,主要還是要看被保險人的需求與自身狀況來決定。如果本身的人身保險已經足夠,房貸壽險就不見得那麼必要。

而如果真的要購買房貸壽險,在躉繳跟分期繳的選擇上,躉繳雖然保障高但是壓力卻比起分期繳大上很多,分期繳雖然總額會比較高,但是相較之下負擔小很多,對於資金比較緊的族群是比較好的選擇。

房貸壽險相關延伸閱讀