賣房子要繳什麼稅?地價稅、房屋稅、土地增值稅,交易所得稅則是在過去每年 5 月申報綜合所得稅時,要繳財產交易所得稅;然而,隨著房地合一稅修法(房地合一稅 2.0 ),自2016年1月1日後取得、2021年 7 月 1 日賣出的,都適用房地合一稅 2.0,屆時不論是否有應納稅額,一律都要申報繳稅。賣房子要繳什麼稅呢? 比較複雜的是房地合一稅,以下先向大家說明房地合一稅適用範圍與實施細節。

👉 加入我們的臉書粉絲團、社團、IG與 Line 社群,獲取各種購屋必備知識!👈

賣房要繳什麼稅:繳稅1 – 房地合一稅2.0

房地合一稅2.0適用範圍

(一)2016 年 1 月 1 日以後取得之房屋、房屋及其坐落基地或依法 得核發建造執照之土地。但房屋之範圍不包括依農業發展條 例申請興建之農舍。

(二)2016 年 1 月 1 日以後取得以設定地上權方式之房屋使用權(以下稱房屋使用權)。

(三)2016 年 1 月 1 日以後取得之預售屋及其坐落基地(下稱預售屋)。

(四)符合一定條件股份或出資額(不限於 2016 年 1 月 1 日以後取得)。

房地合一稅2.0的實施 (所得人:個人)

| 標的 | 取得日 | 交易日 | 適用制度 | 備註 |

| 房地、房屋使用權 | 2016.1.1 以後 | 2021.6.30 以前 | 房地合一稅 1.0 | 非屬上述房地合一稅制適用範圍者,應依所得稅法第 4 條、第 4 條之 1、 第 14 條、第 24 條規定(舊制)徵免所得稅。 |

| 房地、房屋使用權 | 2016.1.1 以後 | 2021.7.1 以後 | 房地合一稅 2.0 | |

| 預售屋 | 2016.1.1 以後 | 2021.7.1 以後 | 房地合一稅 2.0 | |

| 符合一定 條件股份或出資額 | —- | 2021.7.1 以後 | 房地合一稅 2.0 |

房地合一稅2.0的課稅所得

要計算如何繳房地合一稅之前,先了解課稅所得。

- 房地合一稅2.0的課稅所得 = 交易所得 -當次交易依土地稅法第 30 條第 1 項規定公告土地現值計算之土地漲價總數額 -前 3 年交易損失

- 什麼是:「當次交易依土地稅法第 30 條第 1 項規定公告土地現值計算之土地漲價總數額」?

舉例說明:A 君出售適用房地合一稅 2.0 之土地 1 筆,該次 出售時之公告土地現值為 40 萬元,如果A 君自行申報土地增值 稅之土地移轉現值為 60 萬元,前次移轉現值為 30 萬元: A 君得減除之土地漲價總數額為 10 萬元 =出售時之公告土地現值 40 萬元-前次移轉現值 30 萬元。 - 交易所得 = 成交價額 -原始取得成本 -取得、改良及移轉費用

你可能想知道》》【賣房】賣新成屋稅金45% 房地合一稅試算持有期間整理

你可能想知道》》【賣房】賣新成屋稅金45% 房地合一稅試算持有期間整理

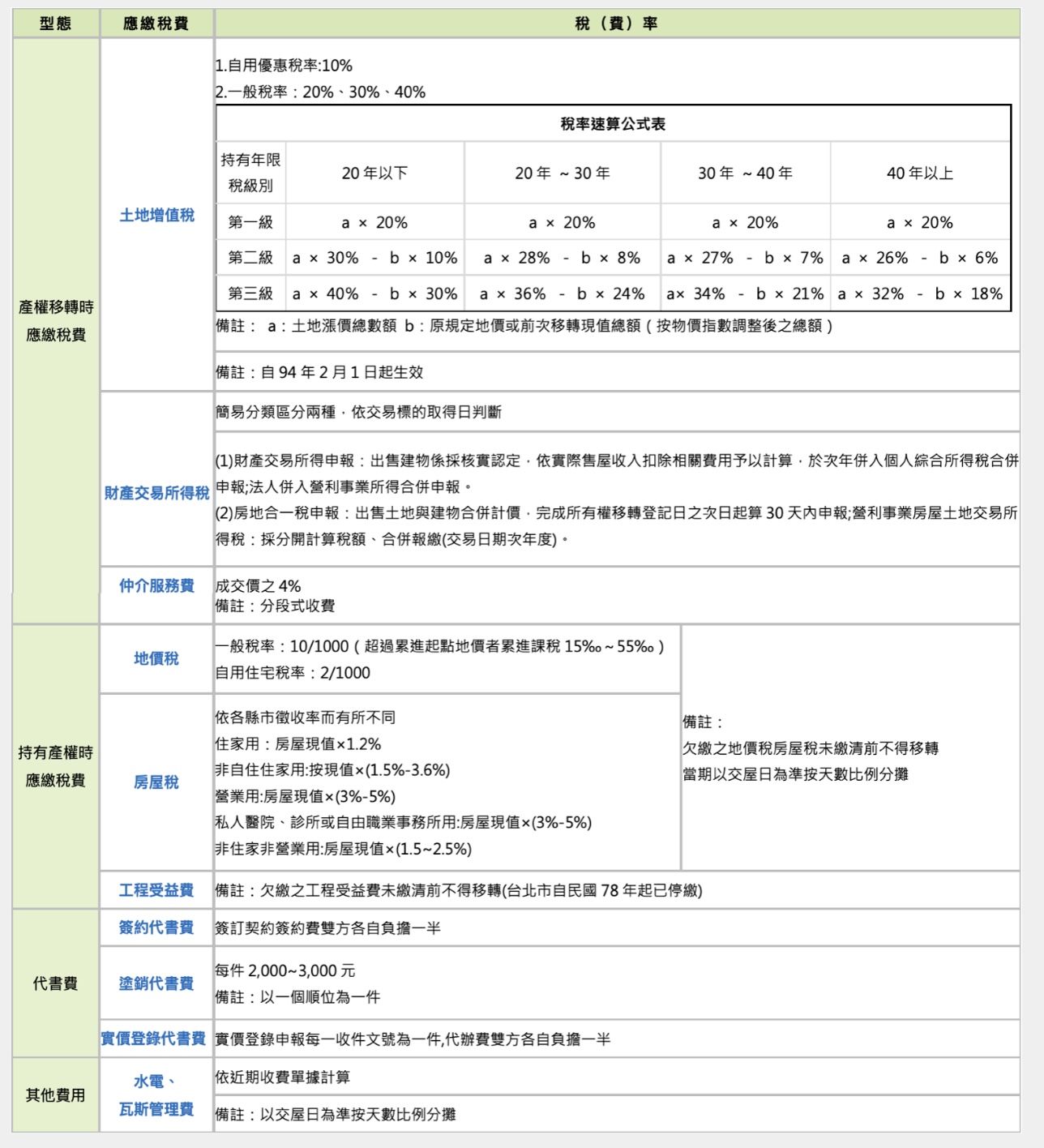

賣房要繳什麼稅:繳稅2 – 地價稅

什麼是地價稅?

地價稅,是對土地所有權人在持有期間所課徵的財產稅。一般而言,以納稅義務基準日(8月31日)當天土地登記簿上所記載土地所有權人或典權人,作為地價稅的納稅義務人。

也就是說,不論當年持有土地時間的長短,只要每年的8月31日當天土地登記是誰的名字,這位所有權人就要繳稅,要繳交今年度1月到12月的地價稅。

地價稅每年的課徵期間是,每年的 11 月 1 日 至 11 月 30 日。

地價稅怎麼算?

應納地價稅額 = 課稅地價 x 稅率 – 累進差額

地價稅是按照每一土地所有權人在每一個直轄市或縣 (市) 轄區內之地價總額計算課徵,基本稅率是千分之十,採超額累進稅率。以超過累進起點地價的倍數,決定適用的級距稅率,而累進起點地價則是以各該直轄市或縣(市)土地 7 公畝( 700 平方公尺)之平均地價為準。

也就是說,如果你在台中和台北各有一筆土地,那分別要以台中和台北的平均地價作為累進起點地價。

你可能想知道》》【賣房】轉賣預售屋如何報稅?預售屋報稅房地合一稅試算 整理一次看

地價稅怎麼算特別優惠稅率?

務必在每年9月22日之前提出申請自用住宅地價稅才適用。

自住的房地產想要用地價稅自用住宅2‰ (千分之二)的優惠稅率,務必要在每年9月22日之前提出申請,才能適用唷!;若逾期申請,就要自次年期起才能開始適用喔!

一般稅率是10‰ (千分之十,百分之一),如果超過累進起點地價,累進課税 15‰ ~ 55‰

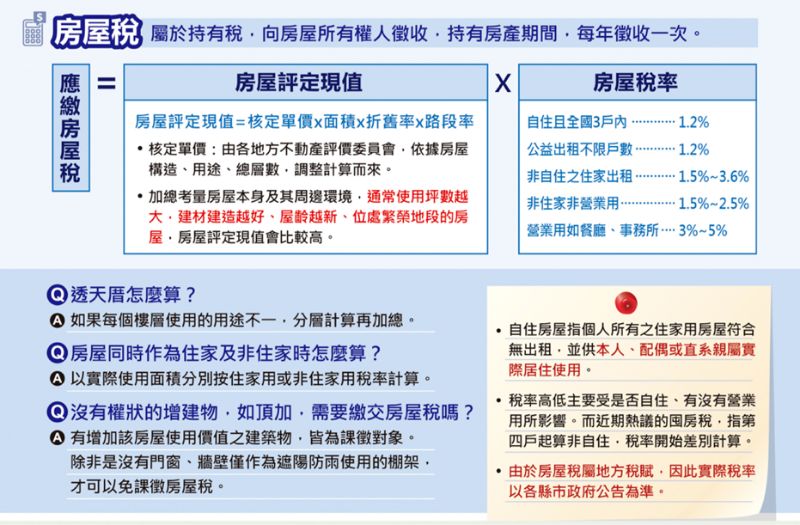

賣房要繳什麼稅:繳稅3 -房屋稅

什麼是房屋稅?

房屋稅,是對房屋所有人在持有期間所課徵的財產稅。所以,房屋的登記所有人要繳稅。

所謂的房屋,除一般通稱的房屋外,尚包含其他形狀特殊而供住宅、工作、營業等固定於土地上的建築物在內,所以,像是夾層屋、頂樓加蓋、車庫等都是房屋喔。

房屋稅 1 年徵收 1 次,目前繳納期限是每年 5 月 1 日至 5 月 31 日止;未滿1年,則按月依比例課徵。課稅期間是由前 1 年的 7 月 1 日至當年 6 月 30 日止。特別值得一提,房屋稅之課徵,不管合法或不合法,都要課徵。也就是說違章建築也是要課房屋稅的。

房屋稅怎麼算?

房屋稅怎麼申請優惠稅率?自助優惠稅率 3 要件

2.房屋無出租或營業使用。

3.本人、配偶及未成年子女全國合計3戶以內。

符合以上要件並依規定申請,才可以按照各縣市的自住住家用稅率課徵房屋稅,繳稅的金額會差很多喔!

賣房要繳什麼稅:繳稅 4 -土地增值稅

什麼是土地增值稅?

土地增值稅,是在土地所有權移轉時發生的一種稅賦。

土地增值稅的計算是,從買進到賣出這一段期間,土地公告現值的漲價總數額依漲價倍數採用累進稅率計徵,因此稅額會與地段、公告土地現值、持有期間長短及使用情形有關。

土地增值稅怎麼算?

土地增值稅怎麼申請優惠稅率

第一級稅率 20%(漲價總數額超過前次移轉現值 未達100%)

第二級稅率 30%(漲價總數額超過前次移轉現值 100%以上 未達200%)

第三級稅率 40%(漲價總數額超過前次移轉現值 200%以上)

且持有土地年限超過 20年以上 者,就其土地增值稅超過第一項最低稅率部分減徵 20%。

持有土地年限超過 30年以上 者,就其土地增值稅超過第一項最低稅率部分減徵 30%。

持有土地年限超過 40年以上 者,就其土地增值稅超過第一項最低稅率部分減徵 40%。

自用住宅用地稅率 / 優惠稅率

自用住宅用地出售時,可善用「一生一次」或「一屋一次」自用住宅用地優惠稅率,就其漲價總數額徵收增值稅 10%。

買賣房屋要繳什麼稅總整理

| 買房要繳的稅 | 賣房要繳的稅 | |

| 地價稅 | 免 | 賣出時,按當年度比例拆分 |

| 房屋稅 | 免 | 賣出時,按當年度比例拆分 |

| 契稅 | 申報契稅金額(房屋現值)×6% | 免 |

| 印花稅 | 依契約價款總金額課徵1‰ | 免 |

| 土地增值稅 | 免 | 土地漲價總數額累進計算 × 稅率。 *一般土地稅率:20%~40% *自用住宅稅率:10% |

| 財產交易所得稅 | 免 | 房屋交易所得 × 6%~40% |

| 房地合一稅(賣方在2016.1.1以後取得者此房地者) | 免 | (房地收入-成本-費用-依土地稅法計算的土地漲價總數額)x 15%~45% |

從上面的說明,可以得知:

賣房要繳的稅:

1. 土地增值稅。

2. 地價稅。

3. 房屋稅。

4. 財產交易所得稅 或 房地合一稅

賣房要繳的費用:

附帶提醒:除了上述的稅費,賣房子還要繳的費用:

1. 分算日(交屋日)前水費、電費、瓦斯費、公共基金、公共修繕費、管理費等。

2. 簽訂買賣契約之簽約費。

3. 原抵押權塗銷代書費。

4. 仲介服務費。(如果透過房屋仲介)

財政部稅務入口網買賣案件-房地交易案件試算 點這裡

公告土地現值及地價查詢 點這裡

房地合一新制個人所得稅試算稅額表-房地交易案件(2021 年 7 月 1 日以後交易使用)點這裡

賣房繳稅試算範例

例:張小姐在 2018 年 5 月 以 1,200 萬金額買入新北市永和區一公寓,在2019年 6 月 30日以 1,500 萬售出,2018年 買入時契稅+印花稅+代書費7萬,仲介費 10 萬,買入後修繕費用100萬,

2019 年賣出時,仲介費 60 萬,買入時土地價值100萬,賣出時土地價值180萬。這段期間漲價 80 萬。這是張小姐第一次賣房子。

*賣房要繳什麼稅:房地合一稅 計算

課稅基礎計算:1,500萬 – 1,200萬 – 7萬 – 10萬 – 100萬 – 60萬 – 80萬 = 43 萬

這個案例的張小姐為自住性質,持有期間超過 1 年未滿 2 年,所以適用稅率為 45%,

張小姐需繳納的房地合一稅金額為 43 萬 X 45%=193,500元

*賣房要繳什麼稅:地價稅計算

(2019年 6 月 30 日賣出,所以負擔2019年度的50%)

張小姐在2018/05 買入時,已經申請地價稅自用住宅,所以可適用地價稅率2‰

透過新北市地價稅試算得出當年度房屋稅為 NT$2,000

所以張小姐負擔50%,賣房子要繳的地價稅是 NT$1,000

*賣房要繳什麼稅:房屋稅計算

(2019年 6 月 30 日賣出,所以負擔2019年度的50%)

張小姐這間賣出的房子是自住的,所以稅率是1.2%

透過財政部網站房屋稅試算得出當年度房屋稅為 NT$3,000

所以張小姐負擔50%,賣房子要繳的房屋稅是 NT$1,500

*賣房要繳什麼稅:土地增值稅

如果不使用「一生一次」的優惠,那採用一般稅率,這段期間漲價 80萬,未達 100%,所以為 20%的稅率。

透過財政部網站試算得出 土地增值稅為 NT$1,200

**張小姐賣房子要繳的稅合計

張小姐賣房子要繳的稅 = 193,500 + 1,000 + 1,500 + 1,200 = 197,200 (元)

* 案例僅供參考,實際數字依個人實際發生為主

綜合以上範例試算,張小姐在 2019年 6 月 30 日賣出的房子所要支出的費用包含稅費($197,200)、仲介費($600,000) 以及其他雜費($10,000),本次賣房子的淨收入為

(1500萬-1200萬)- (197,200 + 600,000 + 10,000) = 2,192,800 (元)。 本案例僅供參考,實際數字必須依照賣出房子時的實際發生狀況為主。

在 Instagram 查看這則貼文

如果想知道更多關於房市、話題新聞或居家小知識,歡迎大家點擊以下任一 LOGO。追蹤我們的 Facebook 粉絲團、IG加入官方 Line 帳號或 Line 社群一起討論。