法拍屋的底價通常至少是市價的 9 折,因此吸引了不少投資客進場搶便宜,當然,也有些以自住為目的的人會想嘗試購買。但相較於預售屋、新成屋或中古屋,法拍屋申辦貸款較不易,原因是法拍屋的品質參差不齊,而且得標人在得標後 7 日內要付清尾款時,根本尚未取得房屋的所有權,對銀行而言,法拍屋貸款的承作風險相當高。

不過,仍然是有願意承作法拍屋貸款的銀行,而法拍屋貸款和一般房貸有什麼不同呢?本文將介紹法拍屋貸款銀行有哪些?法拍屋貸款流程、成數和一般房貸有何不同?最後,會簡單以青年購屋貸款的條件來試算,比較法拍屋貸款和一般房貸的差異金額有多少?

👉 加入我們的臉書粉絲團、社團、IG與 Line 社群,獲取各種購屋必備知識!👈

法拍屋貸款銀行

法拍屋貸款本上會分兩個階段:

一、銀行代墊款時期

二、轉為一般房貸 ( 得標人取得產權後 )

目前有提供法拍屋貸款的銀行不算多,主要是在銀行代墊款時期,借款人並未有房屋的產權,得標人必須在取得法院發放的「權利移轉證明書」後,才算房子真正的「屋主」。因此,在銀行代墊款時期,銀行借給得標人的借款並無抵押品,類似「信貸」的概念,屬於風險較高的貸款類型。

下表為幾家常見的法拍屋貸款銀行代墊款的貸款條件:

|

銀行 |

是否點交 |

最高貸款成數 |

代墊款利率 |

手續費 |

|

合作金庫 |

點交 |

成數:8~9 |

2.72%~5.445% |

$5,300 |

|

新光銀行 |

點交 |

成數:8 |

i + 5% 起 |

$11,000 |

|

華南銀行 |

點交 |

成數:8.5 |

5% 起 |

$5,300 |

|

第一銀行 |

點交 |

成數:8 |

5.25%~8.25% |

$10,000 |

資料來源:各大銀行官網 (2022 年 6 月)

法拍屋貸款銀行多代墊 8 成,利率約 5%~ 9%

大多數的銀行所提供的法拍屋貸款,貸款成數多為 8 成,而代墊款利率大約落在 5%~ 9% 不等,且僅限有點交的法拍屋,而手續費部分各家銀行差異甚大。銀行代墊款期間,各家銀行最長是 2~3 個月。

雖然合作金庫銀行的法拍屋貸款條件較為優惠,但實際上貸款成數能借到 9 成是僅限他們自家銀行送到法院拍賣的法拍屋,而 2.72% 的利率,除非是高資產客戶,否則,大多數法拍屋貸款銀行給的利率,大約落在 5%~ 9% 不等。

申請法拍屋貸款須投標前請銀行評估

由於銀行評估作業時間較長,且有些條件較差的法拍屋,如凶宅、海砂屋、不點交等案件,銀行是拒絕受理法拍屋貸款申請的。為避免得標後才發現無法向銀行申請法拍屋貸款,建議民眾在進場投標前,就要找銀行評估欲競標的法拍屋物件。

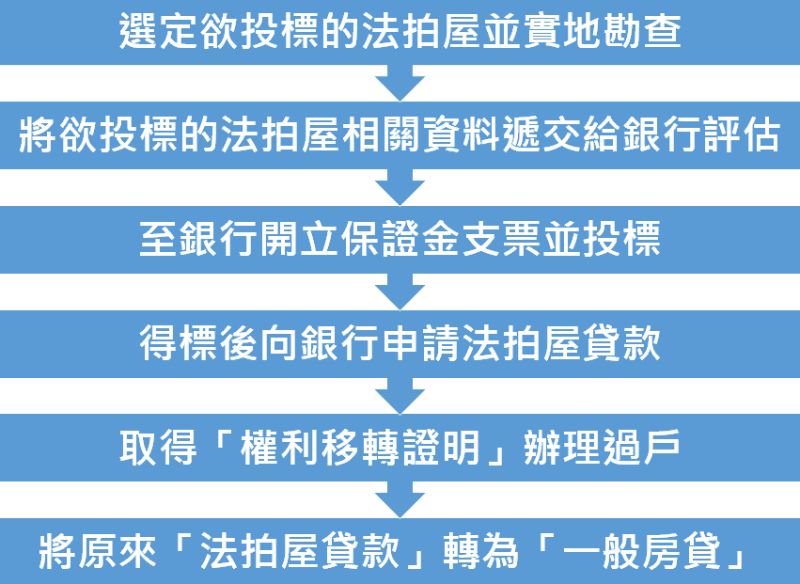

法拍屋貸款流程

流程一、選定欲投標的法拍屋並實地勘查

想先和銀行申辦法拍屋貸款,首先要做的事就是找到一間「可以貸款的法拍屋」。法拍屋的相關資訊,可以上司法院法拍屋公告查詢系統查詢,透過該系統可以下載法拍公告,有些法拍屋物件還可以查看外觀照片,相當便利!

但僅透過網站上的書面資訊,有很多事情是無法確認的,建議可以實地勘查,了解法拍屋周圍的環境,並拍照留下紀錄,也可順便詢問附近的鄰居、店家或管理員,了解目前該法拍屋的實際狀況,像是目前有無人居住、原屋主的風評,還有是否有非自然死亡的案例 (凶宅) 等等。

《法拍屋公告查詢系統教學》法拍屋公告:司法院法拍屋公告怎麼看?法拍屋查詢系統教學

流程二、將欲投標的法拍屋相關資料遞交給法拍屋貸款銀行評估

蒐集好欲投標的法拍屋資料後,再來就是將自己所蒐集到的資料轉交給法拍屋貸款銀行評估,需要遞交的資料包含法拍公告和自己實地勘查蒐集到的資料,資料提供的越詳盡,越有利於銀行作評估。

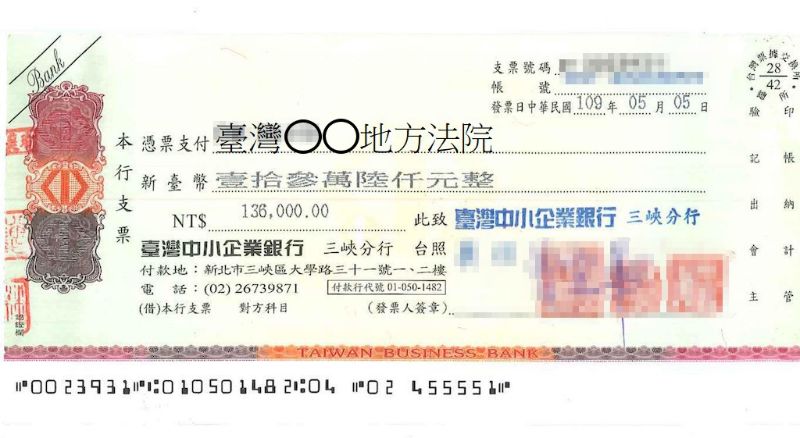

流程三、至銀行開立保證金支票並投標

經過銀行評估、確認可以申辦法拍屋貸款後,接下來就是要開始準備投標保證金,準備投標。投標保證金一般屬於投標人的自備款,無法貸款。保證金須以支票的形式和投標書一同送件。

《投標保證金支票注意事項》法拍屋怎麼買?購買法拍屋流程、注意事項一次看

流程四、得標後向銀行申請法拍屋貸款

投標人得標後,需在得標日 7 天內付清尾款,由於該法拍屋先前已經請銀行評估過,理論上法拍屋貸款可以在 7 日內撥款。

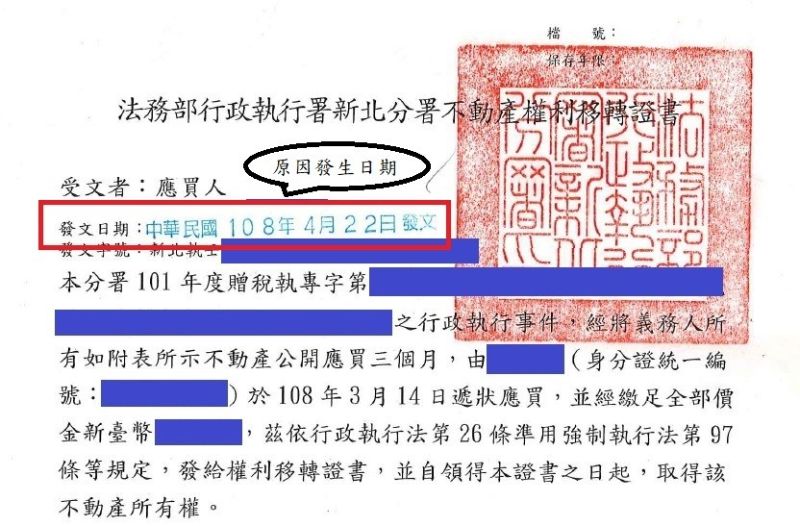

流程五、取得「權利移轉證明」辦理過戶

當法拍屋尾款付清後,法院就會發放「權利移轉證明」,而得標人須先到房屋所在地的稅捐稽徵處申報契稅、查欠房屋稅及工程受益費後,檢附登記申請書、申請人身分證明文件、印章、契稅完稅收據 2 份、法院不動產移轉證明書(正本及影本 1 份)至所轄地政事務所辦理過戶。

流程六、將原來「法拍屋貸款」轉為「一般房貸」

法拍屋過戶完後,得標人就正式取得該房屋的所有權,也就是正式成為「屋主」,此時就可以按照一般房貸的申辦流程,去向銀行申請將法拍屋貸款轉為一般房貸。

法拍屋貸款試算

那麼法拍屋貸款和一般房貸每月還款的金額差多少呢?前述提到法拍屋貸款分為銀行代墊款和轉為一般房貸兩個階段,而在銀行代墊款時期,利率明顯高出一般房貸許多。以下就簡單來試算。

舉例來說,一間法拍屋標購的價格是 1000 萬,由銀行代墊尾款 3 個月,貸款金額:800 萬,貸款利率 6.8%,一個月要繳納利息約 45,333 元;而在轉為一般房貸後,以目前青年購屋貸款的利率 1.65%,貸款期間 20 年,寬限期 3 年來進行試算,寬限期每月繳納 11,000 元,寬限期結束後則每月繳納 44,999 元。

從試算的結果可以發現,法拍屋貸款前期由銀行代墊時,每月要繳納的利息相當高,甚至高於青年購屋貸款寬限期後每月要繳納的本息,三個月下來需要繳納的利息約 13.6 萬元。

儘管試算出來的結果,法拍屋貸款比一般房貸須給付的利息多很多,但是法拍屋的底價至少是市價的 9 折,所以換算下來還是比購買一般房屋還要便宜。

法拍屋貸款,銀行代墊款條件須看清

本篇文章介紹了有承辦法拍屋貸款的銀行有哪些、法拍屋貸款成數及流程,最後試算比較了法拍屋貸款和一般房貸的差異性。一般房貸的利率,各家銀行都大同小異,但是法拍屋貸款銀行代墊款的部分,各家銀行所提供的利率、手續費差異甚大。如果想要用法拍屋貸款來給付尾款,除了比較銀行代墊款的條件外,尚須注意法拍屋要在投標前先讓銀行評估過,以免得標後才發現法拍屋的條件無法符合法拍屋貸款銀行的承作條件。

如果想知道更多關於房市、話題新聞或居家小知識,歡迎大家點擊以下任一 LOGO。追蹤我們的 Facebook 粉絲團、IG加入官方 Line 帳號或 Line 社群一起討論。

《更多關於法拍屋的文章》