近年來,台灣面臨嚴重少子化,越來越多人傾向不生小孩,過著單身或頂客族的生活。以前人們常認為「養兒防老」,但在經過時代變遷,有愈來愈多人傾向「以房養老」。本文將分析以房養老貸款的優缺點,並解析PTT網友的問題:以房養老好?還是一般房貸好?

加入我們的臉書粉絲團、社團與 Line 社群,獲取各種購屋必備知識!

加入我們的臉書粉絲團、社團與 Line 社群,獲取各種購屋必備知識!

以房養老貸款

「以房養老」的正式名稱叫做「不動產逆向抵押貸款」。以房養老和一般房貸一樣是將房子抵押給銀行進行貸款,不同的是,銀行會每個月扣除利息後,支付一筆錢給借款人,等借款期間期滿或借款人往生後,再選擇要償還所借的錢保留房屋,還是要讓銀行拍賣房屋清償借款。

目前有辦理「以房養老」的銀行相當多,詳情可參閱:辦以房養老的銀行有哪些?年齡、利率、條件及試算一次看!

以房養老缺點

以房養老貸款雖立意良好,但是缺點卻不少,以下整理以房養老 6 大缺點:

缺點一、利率上漲,每月養老金減少

以房養老的貸款利率和一般房貸一樣是採用機動利率,因此,在升息的趨勢下,銀行每個月要扣除的利息也會更高,這項缺點會導致借款人每月可領的養老金越來越少。

缺點二、借款人活超過借款年限,恐面臨斷炊、無家可歸

目前銀行規定,以房養老的年限最多只到 95 歲,如果借款人活超過 95 歲,雖然銀行不會將房子收回,但是這缺點,會讓借款人在生命的最後幾年不僅沒有錢領,還得面臨繳付銀行利息的困境。

缺點三、子女繼承問題導致家庭不睦

當借款人過世時,若子女想要繼承房子,就要先償還銀行先前的借款金額,否則房屋將會被銀行拍賣,藉以清償先前借出的貸款。

在房價不斷攀升的年代,不少年輕人買不起房子,因此只能「等待繼承」。在台灣人的觀念中,不少子女認為自己繼承父母的房子是合情合理,甚至理所當然的。2015 年商業型以房養老推出後,辦理人數開始增加,不過,也讓許多老人想以房養老,卻遭到子女不能諒解。

缺點四、銀行鑑價金額可能低於市價

貸款的金額多寡,會因為銀行鑑價的高低而有所不同,銀行有時為了風險管理,而將鑑價的的金額降低,銀行鑑價後反而「賤價」了!銀行鑑價低,借款人每月可領的養老金也跟著減少。建議承作以房養老貸款前,多詢問幾家銀行作比較。

缺點五、銀行貸款成數可能不高

目前台灣以房養老的核貸件數超過 4,800 件,但有一半以上的房屋都是坐落在雙北市。在六都以外或都市邊界的房屋,很難貸款到 7 成,再加上屋齡、屋況等問題,最終核貸成數可能僅有 5 成。這項缺點,讓許多房子不在六都的人,根本無法用以房養老貸款,達到「養老」的目的。

缺點六、每月養老金隨時間縮水

以房養老貸款的利息,會隨著貸款年期的增加而逐漸遞增,也就是說,第一期領到的金額最多,接下來每一期領到的錢都會一次比一次少。然而,人生越到晚期,所需要的長照、醫療支出會逐年增加,若是每個月可領的金額本就不高,到了晚年,銀行所給予的金額恐怕會讓借款人的財務狀況入不敷出。

以房養老優點

上述介紹完以房養老貸款的缺點,自然也要介紹以房養老貸款的優點,以下整理以房養老 3 大優點:

優點一、養老金收入穩定

臺灣的銀行,除了會被合併外,幾乎不會倒。因此,由銀行來給付每個月的養老金,可說是相當穩定且可靠。

優點二、不需要依靠子女

在少子化的浪潮下,許多家庭只有 1~2 個子女,若是不幸遇到不成材的子女,晚年想要依靠子女奉養,根本是無稽之談。申辦以房養老貸款,借款人即可用房子來養自己,而非寄望子女奉養。

優點三、借款人仍可居住在抵押給銀行的房子

有些年長者在晚年會選擇將自己的房子出租,自己搬到養老院去住,但有不少老人其實是希望能在自己熟悉的地方安享晚年。以房養老貸款有讓借款人可繼續居住原房屋的優點,讓借款人不必為了生活費而搬遷,被迫重新適應新環境。

PTT網友問:以房養老和一般房貸哪個好?

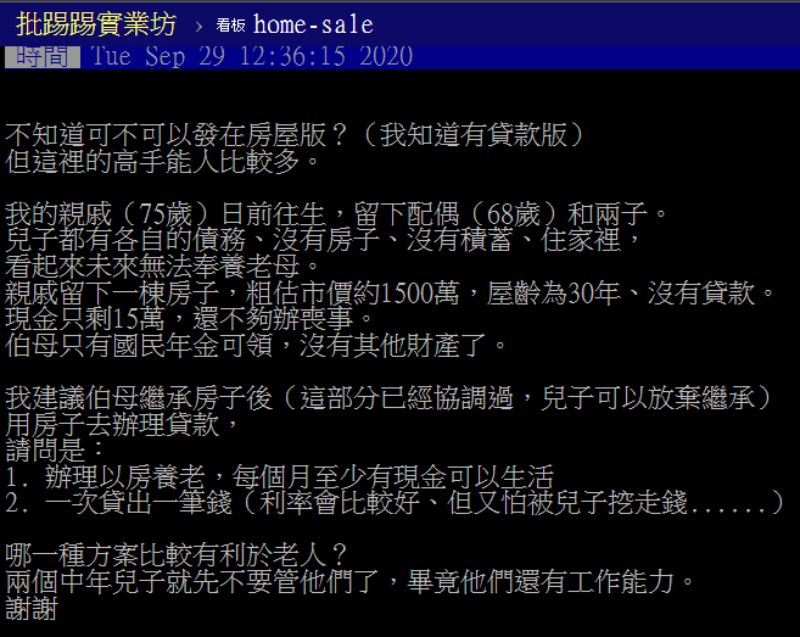

有名 PTT 網友在版上詢問,自己伯父剛過世,伯母手邊沒有足夠現金辦喪事,但伯父名下有市值 1,500 萬的房子,因此他想請教 PTT 網友們,應該選擇以房養老貸款還是一般房貸?

在這篇 PTT 貼文下,並沒有 PTT 網友針對問題給予較佳的回覆,許多 PTT 網友都是建議「不要插手別人家務事」。

對於該名 PTT 網友的問題,首先需要注意以下 3 點:

一、房屋年齡

想要「以房養老」,房子可不能太老!雖然目前以房養老貸款期限最長可到 30 年,但並非所有案件都可到貸款 30 年,多數的銀行都會規定「屋齡+貸款年限≦60」,有些銀行可以接受坐落在都市區的年限是「屋齡+貸款年限≦70」。至於一般房貸,銀行通常會規定「屋齡+貸款年限 < 65年」。

PTT 網友的伯父名下房屋年齡是 30 年,按照上述的銀行以房養老貸款的規定, PTT 網友的伯母辦理繼承後申請以房養老貸款,貸款期限最多是 30 年。

二、領取的金額

如同 PTT 網友所述,選擇一般房貸,有一次獲得一大筆金額的優點;選擇以房養老貸款,每月可以有穩定的收入。但若是擔心錢會被子女挖走,那麼,選擇以房養老貸款比較適合。不過須注意的是,以房養老貸款的領取金額,有著隨時間遞減的缺點,換而言之,隨著 PTT 網友的伯母年紀越大,能領取的金額反而越少,到了晚年可能無法應付需要的醫療支出。

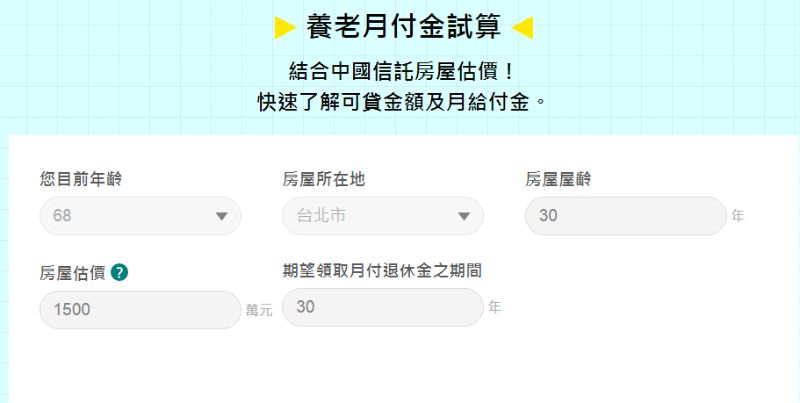

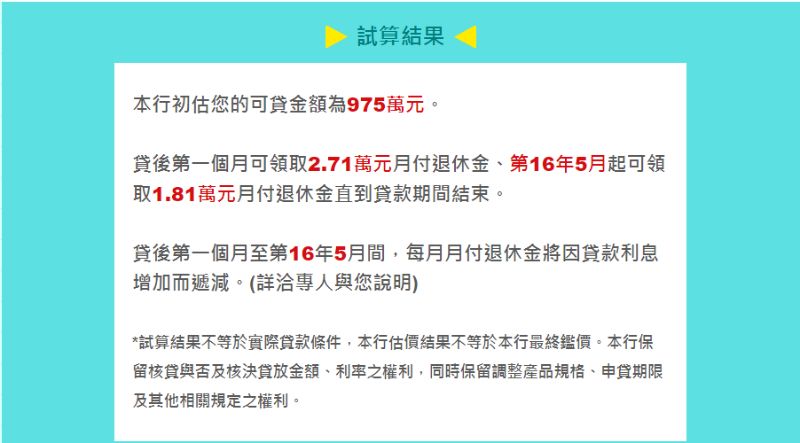

以 PTT 網友所提供的相關資訊進行試算:借款人年齡 68 歲,房屋年齡 30 年,房屋估價 1500 萬,假設房屋所在地為台北市,貸款期間為 30 年。試算結果,可貸金額為 957 萬,第 1 個月可領 2.71 萬,接下來的養老金會隨時間遞減,到第 16 年第 5 個月後,每月可領退休金為 1.81 萬直到貸款結束。

三、借款人年齡

以房養老貸款的申請人年齡,大多銀行都會限制 60 歲以上,年齡+貸款年限 ≧ 90;一般房貸的申請人年齡,大多銀行都會限制 20~65 歲。而根據 PTT 網友的描述,他的伯母已經 68 歲,早已不符合大多銀行申辦一般房貸的資格。

因此,對於 PTT 網友的問題:以房養老和一般房貸哪個好?根據房屋年齡、領取金額和借款人年齡,綜合分析後,PTT 網友的伯母也只能選擇「以房養老」。

有關以房養老貸款和一般房貸的差異,請參閱下表:

|

貸款種類 |

以房養老 |

一般房貸 |

|

申請資格 |

年滿 60 歲之本國人 |

20~65 歲之本國人 |

|

給付方式 |

按月給付 |

一次給付 |

|

還款方式 |

期滿一次償還,但仍須按月繳息 |

按月本金攤還 |

|

貸款餘額 |

遞增 |

遞減 |

|

年利率 |

較高 |

較低 |

以房養老適合族群

獨居老人 (單身老人)

獨居老人膝下無子女,因此以房養老可以幫助他們充分利用自己的不動產,讓自己在熟悉的家安享晚年,不需要去養老院。

多屋者

擁有多間房屋的人,用房屋辦理以房養老,較不會遭到子女的抗議。多屋者可運用以房養老貸款獲得一筆多餘的資金,藉此追求更高品質的退休生活。

以房養老缺點雖多,卻適合少子化的時代

本文介紹了以房養老的 6 大缺點和 3 項優點,並解答 PTT 網友對於「以房養老和一般房貸哪個好」的疑問,提供給有興趣想辦理以房養老貸款的大家作參考。儘管以房養老貸款的缺點多過於優點很多,但是在未來的社會,子女奉養父母的觀念恐怕會式微,年長者需要找到新的方式讓自己的晚年生活能過得有尊嚴、有品質,以房養老貸款是個不錯的選擇。

除了獨居老人和多屋者外,筆者認為有子女的人亦可以考慮。不過,受到銀行貸款成數的限制,以房養老貸款每月能領取的金額可能不夠應付退休生活,建議大家除了運用以房養老獲取收入,年輕有工作時就要有儲蓄的習慣,才能足夠應付晚年生活開銷。

《更多關於貸款相關的文章》