近幾年以房養老貸款越來越熱門,想要有高品質的退休生活,錢可不能少!但除了向銀行申請「以房養老貸款」外,「賣房養老」、「留房養老」也是很多人會想考慮的。究竟「以房養老」、「賣房養老」和「留房養老」哪個好?本篇文章將一一詳細解說。

加入我們的臉書粉絲團、社團與 Line 社群,獲取各種購屋必備知識!

加入我們的臉書粉絲團、社團與 Line 社群,獲取各種購屋必備知識!

以房養老

以房養老每月有收入,但須先試算可領金額

選擇以房養老,年長者不僅可以在自己熟悉的房子安享晚年,每個月銀行也會穩定給予養老金,不用擔心自己成為子女的負擔。不過若是抵押的房屋不是坐落在雙北市,或是屋齡和屋況條件較差,有可能只能貸到房屋鑑價的 5 成。

以房養老最大的問題,在於每個月可領取的養老金會隨著時間遞減,假設銀行鑑價房屋價值 2,000 萬元,貸款成數以 7 成來計算,可貸金額等於 1,400 萬元,貸款利率設定 2.2%,從試算結果可明顯看出每個月實領金額愈來愈少,65 歲剛辦理以房養老的時候可領 38,889 元,到了 80 歲每月僅能領 26,056 元,若是加計通貨膨脹,晚年生活費是不是充足恐怕難以定論。

有關試算結果,請參閱下表。

以房養老後期收入遞減,但費用支出上升

到了晚年,除了生活費之外,每個月的支出一般都會上升,原因在於下列 3 項支出:

一、醫療費

老年人最大的支出就是醫療費,常見的人工膝關節,單單材料費就要10萬~30萬元,外加病房費、看護費和生活輔助工具費,可說是一筆不小的開銷。

二、長照費

當人到了一個年紀,身體機能就會自然老化,如果身體狀況已經不能自理時,就會需要請看護照顧日常生活,有時還會需要改造家裡的一些設備,例如:浴室扶手、緊急鈴和室內出入動線。假如是直接住到養老院,每個月除了住宿費外,膳食費、水電費、清潔費和管理費等等的費用加起來也是不小的數字。

三、房屋相關稅金、修繕費

雖然房屋已經抵押給銀行,但所有權仍然沒有改變,因此屋主還是要負責給付房屋稅和地價稅。隨著房屋屋齡上升,修繕費亦會增加,而這個部分,也是要由屋主負責。

升息導致以房養老每個月可領的金額下降

升息趨勢在即,自然會影響到貸款每個月要給付給銀行的利息多寡,目前開辦「以房養老」的銀行,幾乎是採取機動計息,未來長期持續升息,「以房養老族」每個月可領的錢就會急速下降。

有關更多以房養老詳細的缺點說明,請看:以房養老缺點、優點為何?PTT網友問:以房養老和一般房貸哪個好?

賣房養老

賣房養老可一次獲得大額資金,但金錢管理是問題

選擇賣房養老,可以一次取得大額的錢,但也需要評估賣屋產生的交易成本,例如:仲介費、土地增值稅和財產交易所得稅等等,還要考慮到賣屋後的搬遷的時間、金錢成本。而且,有了一大筆錢,就會面臨保管運用的問題,年紀越大,就越難妥善管理好自己的財務。

「賣房養老」是否比「以房養老」和「留房養老」好?關鍵在於賣房之後,資金運用的規劃如何?如果選擇用定存來保存這筆資金,那麼基本上除了不見得能對抗通貨膨脹,幾乎沒什麼風險;如果是將這筆資金投入高風險的股票、債券市場,那麼會賺會賠就是要看個人投資能力的造化。

換句話說,對於懂投資的人來說,「賣房養老」肯定比「以房養老」和「留房養老」好太多;對於不懂投資的人來說,得到一大筆錢只是增加被騙、被敲詐的風險。

升息有利賣房養老

一樣利率兩樣情,碰到升息循環,對「賣房養老族」來說可是相當有利的,因為升息後,只要將賣房所賺的錢存銀行,就可以靠領利息收入度日。以 1,500 萬,定存年利率 2% 進行試算,一年利息收入就有 30 萬元,相當於現今很多剛出社會的新鮮人一年的年薪。若將房子保留出租,一年收入也差不多是 30 萬元,但尚需負擔房屋稅和地價稅,以及房屋修繕費用。

只有一間房者,不適合賣房養老

若是名下只有一間房,又不能或不願與子女同住的人,「賣房養老」其實不是一個好選擇。因為房子賣掉後,就等於「無家可歸」,需要租房或是花大錢住養生村。然而在租屋市場中,大多數的房東怕麻煩、怕意外,不太願意租給年長者;而住在養生村,每個月所需的花費相當高。以長庚養生村作為例子,房型 13~15.8 坪 (1 房 1 廳),每人每月住宿費至少 20,000 元,保證金 25 萬元。

假設 A 先生想要「賣房養老」,賣掉房產後賺取約 1,500 萬元,以 30 年平均分攤使用,每個月可用的資金為 50,000 元,預計用這筆錢來支付房租跟生活所需的費用。雖然 A 先生的案例看起來,要支付目前每月長庚養生村的住宿費和生活費應該沒問題,然而,租金、生活費並非不會調漲,30 年的時間變化很大,越到晚年加上醫療支出和看護費,一個月 50,000 元恐怕無法支應。

留房養老

留房養老每月收入穩定,房屋可留給後代繼承

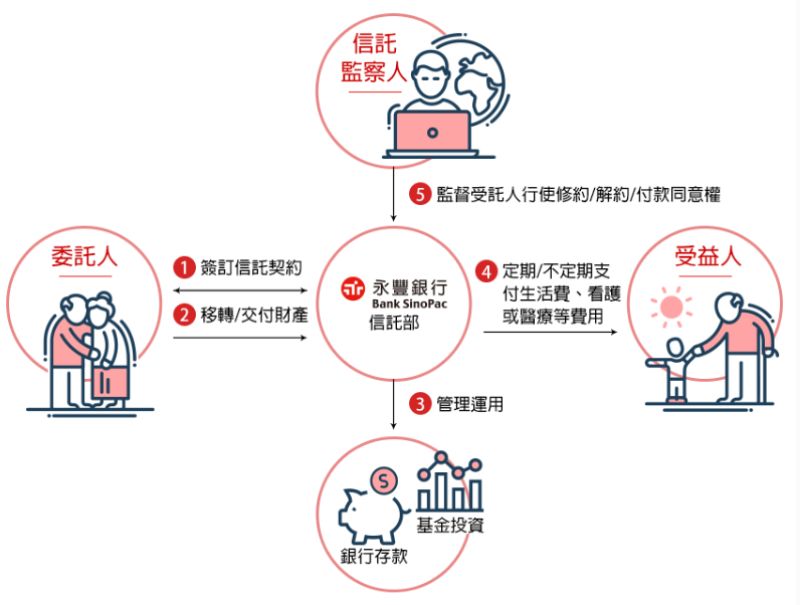

在以房養老推出之後,很多銀行聽到消費者的顧慮,想要把房子留給子女,於是推出「留房養老」。「留房養老」是「安養信託」的一種,這是一種「包租代管」的方式,由屋主把房屋的產權和租金交付信託,每月由銀行定期撥付生活費給屋主或直接支付屋主所入住的安養中心費用,銀行則收取信託管理費。

屋主不僅可保住房子,每個月也可以有穩定的現金收入,在屋主往生後,房屋還可直接留給後代子孫,不須經過贖回等程序,讓資產順利傳承。

留房養老可避免房屋產權與資金遭到不當挪用

人年老後,會漸漸不便於經手繁雜岀租事務,屋主和銀行業者簽訂「留房養老」契約後,銀行可以自行或是委託不動產管理業者招租、維護管理房子,再把所得收益交給退休的屋主運用。因為銀行是具有公信力的機構,選擇留房養老,年長者可避免晚年因為自己身體狀況無法自理財務時,房屋產權與資金遭到不當挪用及濫用。

有關「以房養老」、「賣房養老」和「留房養老」的差異比較,請參閱下表:

|

類型 |

以房養老 |

賣房養老 |

留房養老 |

|

變現金額 |

最高銀行鑑價 7 成 |

買賣成交價 |

市場行情 |

|

支付成本 |

銀行利息 |

稅金、仲介費、 |

信託管理費 |

|

可否繼續居住 |

可 |

否 |

否 |

|

優點 |

|

一次可獲取大筆資金,可自由運用 |

|

|

缺點 |

|

|

如果名下只有一間房,會面臨無住所 |

|

適合的族群 |

|

|

|

以房養老、賣房養老和留房養老適合的族群不同

關於「以房養老」、「賣房養老」和「留房養老」哪個好?本文已做了詳細的解說和分析,關鍵點還是因人而異。對於單身無子女、不想留房讓子女繼承和名下只有一間房的人而言,以房養老是一項適合的選擇;對於多屋者、懂得投資理財的人而言,賣房養老會比較適合。至於留房養老,其實是屬於「以房養老」和「賣房養老」之間較為折衷的選項。

留房養老具有以房養老每月可有收益的優點,但卻又不像以房養老一樣會讓子女因為貸款而不能繼承房子,對於名下有多棟房子、想留房給後代的人來說,是一項很好的新選擇!

《更多關於以房養老、貸款的文章》