剛買預售屋嗎?還是您的預售屋就快要交屋,但想到因爲利率一碼一碼的調升,激增的房貸壓力,許多人已經考慮轉賣預售屋了。轉賣預售屋的意思,就換約。轉賣預售屋到底要如何報稅?房地合一稅要注意事項有哪些?這裡試算、整理一次看。

👉 加入我們的臉書 粉絲團、社團 與 Line 社群,獲取各種購屋必備知識!👈

轉賣預售屋課稅

轉賣預售屋要繳多少稅?必須先了解,你買預售屋時,拿到手上的是預售屋是一份契約,還不是權狀。轉賣預售屋,是屬於權利的財產交易所得,跟不動產的財產交易不一樣喔。在房地合一稅 2.0 實施後,可以透過財政部網站,試算看看要課稅的金額。

預售屋房地合一稅試算

進入內政部賣預售屋稅試算網站時,要先特別注意到一些以下條件,是不適用房地合一稅新制:

- 房屋使用權交易日期在 2015. 12 . 31以前。

- 房屋使用權及預售屋取得日期在 2015. 12 . 31以前。

- 預售屋、股份或出資額交易日期在 2021. 6 . 30以前。

也就是說,如果你是去年初 (2021. 1)轉賣預售屋,那就不是用以下的試算喔!

👉 你可能想知道》預售屋紅單禁止換約轉售、房地合一稅2.0內容整理-2022

假設你今天想轉賣的預售屋,是在 2019 年取得,那就把當時取的的日期,還有預計賣出的日期,填上試算表格,按下開始試算(財政部房地合一稅試算)

接下來,就把當初取得的預售屋金額(取得價款),還有你預計轉賣出的金額(成交價款)填上。這邊要注意的是,「取得價款」,必須按照實際取得的成本認定,也就是說你買這個預售屋到目前為止實際上已經支付的價款。

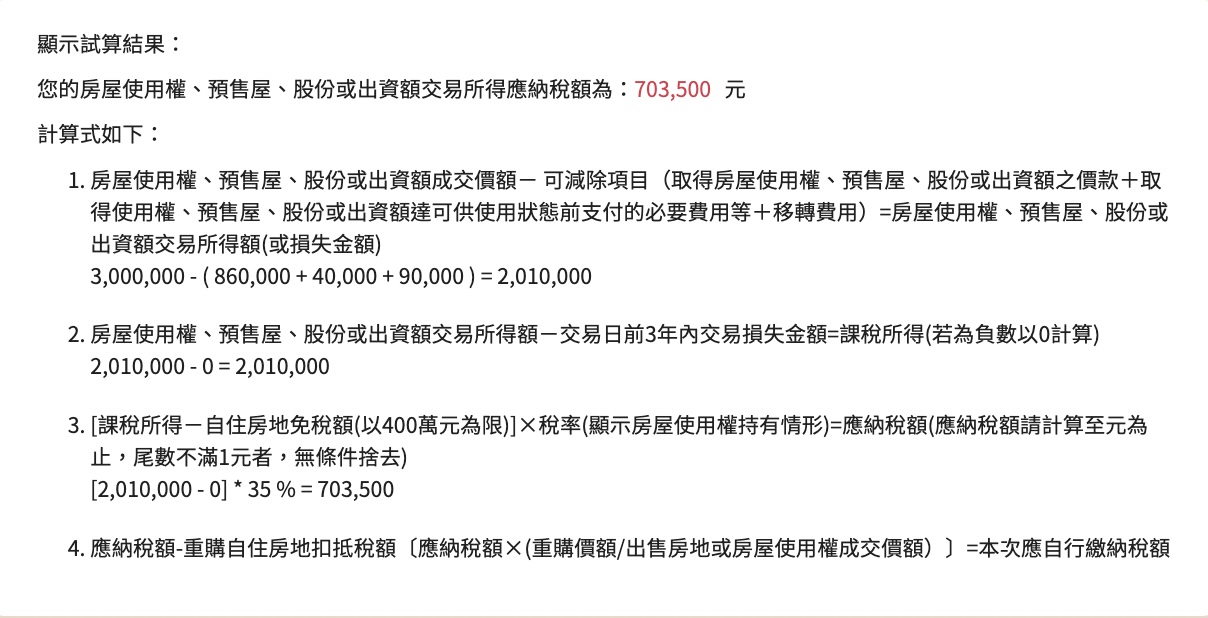

假設當初小明在 2019 年買這個預售屋,先付的頭期款是 50 萬,到目前為止,已經繳了 36 萬工程款,所以取得價款就是 86 萬,再加上一些手續費 4 萬,目前市場行情喊到 1000 萬,不過,這個房子還沒有交屋,而且是因為擔心房貸壓力轉賣預售屋,不是投資客的心態,所以先預計賣 300 萬。將相關數字輸入後,如下表:

對於移轉費用,因為小明沒有相關的憑證,所以只能扣除 9 萬元。依照規定,移轉費用是指,例如交易房屋使用權所支付之仲介費、廣告費、清潔費、搬運費等;未能提示相關費用證明文件或提示相關費用金額小於成交價額× 3% 者,按成交價額 3% 計算,以 30 萬元為限。不過,在使用期間繳納之管理費、清潔費、金融機構借款利息等不得列為成本費用。

在適用稅率的部分,因為是 2019 年買的預售屋,到現在要轉賣時,已經超過 2 年,但不到 5 年,所以稅率是 35%。其他的適用稅率,可以參考以下的表格:

| 個人 | 持有情形 | 適用稅率 | |

| 境內居住者 | 持有期間 | 2年以內 | 45% |

| 超過2年,未逾5年 | 35% | ||

| 超過5年,未逾10年 | 20% | ||

| 超過10年 | 15% | ||

| 符合自住房地租稅優惠 | 課稅所得400萬元以下:免稅 超過400萬元部分:10% |

||

| 符合財政部公告之調職、非自願離職或其他非自願性因素,交易持有期間在5年以下房地 | 20% | ||

| 非境內居住者 | 持有期間2年以內 | 45% | |

| 持有期間超過2年 | 35% | ||

按下「稅額試算」後,就可以得出轉賣預售屋要繳的稅了。

所以小明在 2019 年買的預售屋,如果預計在 2022年 10月轉賣預售屋,依照財政部網站的試算的結果,轉賣預售屋稅是 703,500 元。(財政部房地合一稅試算)

房地合一 2.0 預售屋報稅注意

2022年 4 月行政院送立法院的「平均地權條例」修正案中提到對於限制換約轉售:預售屋或新建成屋買賣契約,買受人除配偶、直系或二親等內旁系血親,或經內政部公告的特殊情形外,不得讓與或轉售第三人;建商也不得同意或協助契約讓與或轉售,違規者均可按戶棟處罰50萬至300萬元。目前「平均地權條例」修正案原排審在 2022 年 9 月的立法院會期,還要等各黨團協商。

由於預售屋是屬於房地合一稅2.0的課徵範圍,如果在購買後,因為種種因素不得已要轉賣,持有期間的長短,會影響課徵的稅率。依照房地合一稅2.0規定,無論是成屋還是預售屋,只要持有期間未滿兩年課徵稅率45%,超過兩年未滿五年則適用35%,超過十年者,稅率為15%。特別提醒,依照國稅局的解釋,個人持有預售屋分為兩階段,包括「預售屋未完工」與「完工後轉為成屋」期間,兩者分別計算持有期間,若完工後兩年內轉售,依舊適用45%稅率。

| 房地合一 2.0 課稅 | ||

| 項目 | 持有期間 | 適用稅率 |

| 預售屋紅單(非法紅單轉讓) | 從預售屋簽約,到轉賣時 |

2年內:45% |

| 預售屋 | ||

| 成屋 | 從預售屋轉為成屋起,重新計算 | |