自「實價登錄 2.0」上路後,預售屋案件也納入實價登錄的規範中,若不照實申報就會產生罰則,但除了申報不實會有罰則,還有一些情況也會有罰則,只是多數民眾可能不太清楚。有關預售屋實價登錄罰則,本篇文章將一一詳細介紹,除此之外,由於申報不實的產生,有時可能和申報錯誤有關,因此,這邊也會一併介紹預售屋實價登錄申報教學。

👉 加入我們的臉書粉絲團、社團與 Line 社群,獲取各種購屋必備知識!👈

預售屋實價登錄罰則

預售屋實價登錄罰則相關內容,大致可歸納整理成以下 4 大重點:

罰則一:逾期未申報或申報不實

「銷售預售屋者」或「受託代銷之經紀業」未依限申報登錄資訊、申報登錄價格或交易面積資訊不實,按建物戶(棟)數處以新臺幣 3 萬元~15 萬元罰鍰,並限期 15 日內改正,裁處前得給予陳述意見機會,屆期未改正者,按次處罰。經處罰 2 次仍未改正者,按次依建物戶(棟)數處以新臺幣 30 萬元~100 萬元以下罰鍰。

申報登錄價格及交易面積以外資訊不實,會給予一次限期改正的機會,但經通知限期 15 日內改正而屆期未改正者,處以新臺幣 6 千元~3 萬元罰鍰,並再限期15日內改正,裁處前得給予陳述意見機會,屆期仍未改正者,按次處罰至完成改正為止。

罰則二:受查核者規避、妨礙或拒絕

直轄市、縣(市)主管機關為查核申報登錄資訊,得向買方、賣方、地政士或不動產經紀業要求查詢、取閱有關文件或提出說明。受查核者如規避、妨礙或拒絕查核,將處以新臺幣 3 萬元~15 萬元以下罰鍰,並限期 15 日內改正,裁處前得給予陳述意見機會,屆期未改正者,按次處罰。

罰則三:申報人不服申報登錄不實裁罰的救濟方式

(一) 裁罰前:提出相關證明文件

在主管機關裁罰前,申報人可檢具相關證明文件(例如契約書或不動產說明書等文件),向主管機關提出說明。

(二) 已裁罰:提出訴願

如已遭主管機關裁罰,申報人認為行政處分違法或不當,可依訴願法之規定,於裁處書達到之次日起 30 日內提起訴願。

罰則四:買賣雙方有多人時罰鍰的分攤方式

相關的罰鍰分攤原則如下:

(一) 買賣雙方皆無法舉證其無故意或過失者,由雙方各負擔罰鍰 1/2,再按買方或賣方各自之人數分算。

(二) 買賣雙方如僅一方舉證其無故意或過失者,由另一方負擔罰鍰,再按買方或賣方之人數分算。

(三) 買賣雙方如皆僅部分當事人舉證其無故意或過失者,由雙方各負擔罰鍰1/2,再按有故意或過失之買方或賣方各自之人數分算。

(四) 賣方出售非基於自身意願者(如依土地法第 34 條之 1 不同意處分之共有人)或依規定得由買方單獨申請買賣移轉登記者(如土地登記規則第 27 條第 11 款、第 102 條第 1 項規定),賣方免罰。

從以上介紹的預售屋實價登錄罰則可以看出,預售屋實價登錄資訊申報不實的罰鍰雖然不重,但是若是累計處罰,罰鍰也將會是一筆可觀的數字。

為了避免被裁罰,相關申報人就有義務要做好預售屋實價登錄申報的工作,那麼,預售屋實價登錄實務上要如何申報呢?接下來,將繼續為大家介紹,預售屋實價登錄申報教學,讓大家了解實務上預售屋實價登錄申報該怎麼進行。

預售屋實價登錄申報教學

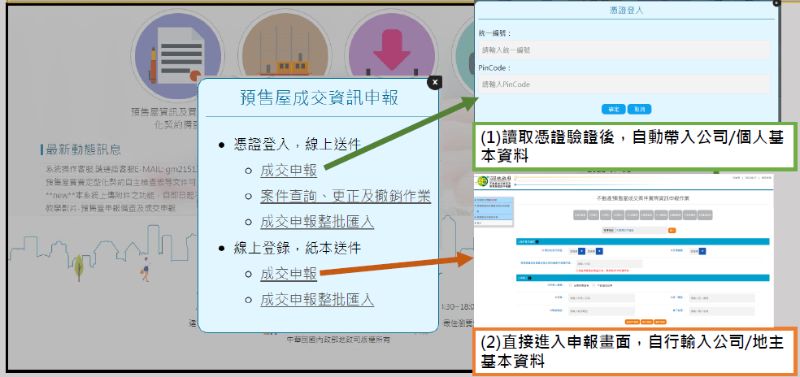

申報教學步驟一:登入內政部實價登錄申報網站

連結「內政部地政司不動產成交資訊及預售屋資訊申報網站」,點選「預售屋成交資訊申報」。

申報教學步驟二:選擇線上送件或紙本送件

公司持有工商憑證、個人持有自然人憑證 → 選擇憑證登錄,「線上送件/申報備查」;無憑證選擇線上登錄,「紙本送件/申報備查」。

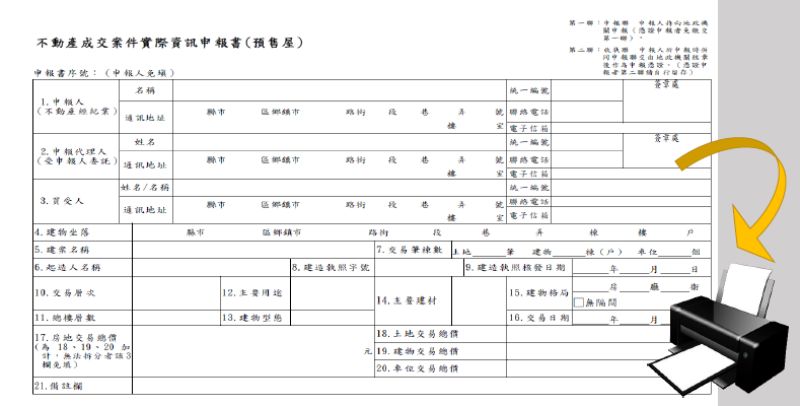

申報教學步驟三:案件基本資料填寫

選擇預售屋標的之坐落行政區,將自動帶入受理機關,然後再填入「預售屋資訊及買賣定型化契約備查申報書序號」,例如:GxC0111xxxxxxxx。

申報教學步驟四:申報人及代理人基本資料填寫

申報人部分,請勾選「銷售預售屋者」(如建築業) 或「不動產經紀業」(如代銷業者),然後繼續填寫「銷售預售屋者」或「不動產經紀業」的名稱、通訊地址、統一編號、聯絡電話及電子信箱。

代理人部分,則須填寫「銷售預售屋者」或「不動產經紀業」有授權實際受聘僱之職員或其他人員的基本資料,資料包含申報代理人姓名、通訊地址、統一編號、聯絡電話及電子信箱。

申報教學步驟五:買受人基本資料填寫

買受人是指簽訂「預售屋買賣契約書」的買方,買受人如有數人者,僅需就其中一位為代表填載其姓名、通訊地址、統一編號、聯絡電話及電子信箱,然後再於「備註欄」的「其他買受人姓名及統編」填寫該筆交易其他買受人之姓名及統編。

申報教學步驟六:交易標的基本資料填寫

填寫預售屋建物坐落地址 (依建照填寫)、建案名稱、起造人名稱、建照執照字號、建照執照核發日期、交易層次 (預售屋交易之樓層)和總樓層數。

接著還有主要用途 (如住家用、商業用)、建物型態 (如:公寓、透天厝、店面、商辦、住宅大樓、華廈、套房或其他)、主要建材 (如:木造、鋼造、鋼筋混凝土造)、建物格局、交易日期 (依預售屋買賣契約書之日期填載)、交易標的種類和交易標的 (依據預售屋買賣契約書所載實際交易標的之編號填寫)。

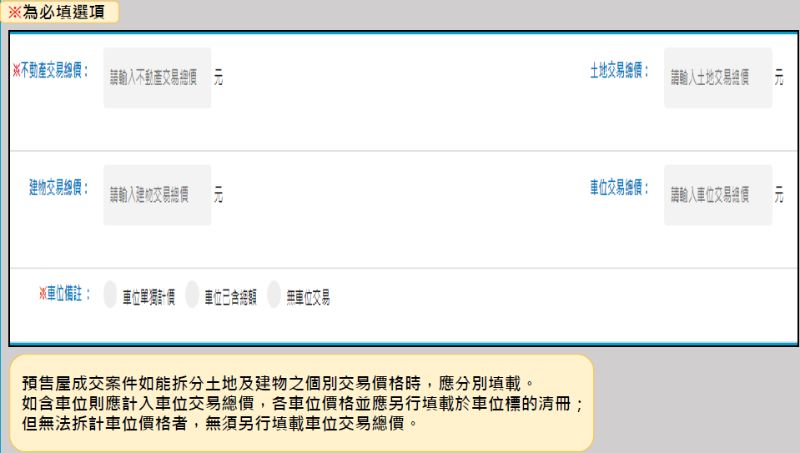

申報教學步驟七:價格資訊

此部分必要填寫的欄位有:「不動產交易總價」和「車位備註」。

預售屋成交案件,如能拆分土地及建物之個別交易價格時,應分別填載,如含車位則應計入車位交易總價,各車位價格並應另行填載於車位標的清冊;但無法拆計車位價格者,無須另行填載車位交易總價。

申報教學步驟八:土地標的清冊

每一地號土地標示資訊,應依預售屋成交案件之「土地登記簿謄本」及「預售屋買賣契約書」所載相關資訊予以填寫「都市土地使用分區/次類別名稱」依成交案件土地所在分區,勾選分區種類,並填寫使用分區之次類別名稱 (如第一種住宅區)。非都市土地使用地類別由系統自動提供查詢資訊,無須另行填寫。

申報教學步驟九:建物、車位標的資訊

建物標的必要填寫的欄位包含:主建物面積、陽台面積、屋簷面積、雨遮面積、共有部分面積 (含車位)。

※ 107 年 1 月 1 日以後申請建照執照者,免填屋簷及雨遮面積。

車位標的必要填寫的欄位包含:車位類別 (如平面坡道、機械)、車位所在樓層。

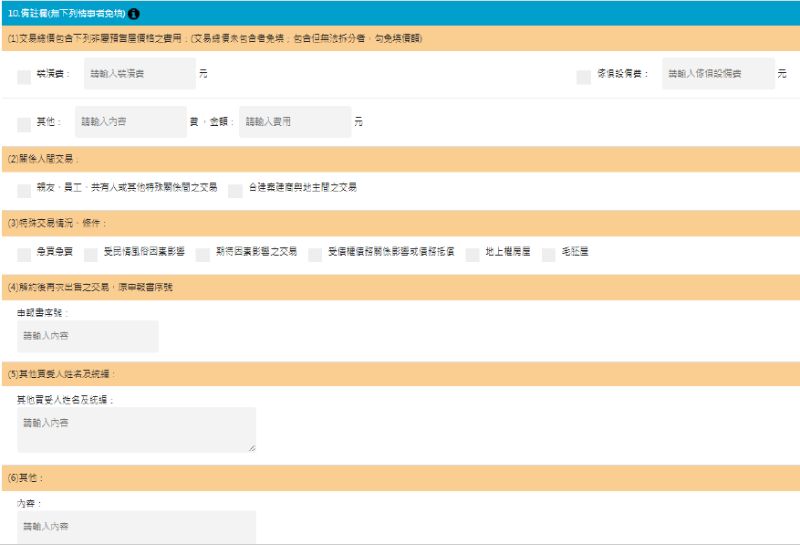

申報教學步驟十:備註欄填寫

備註欄中,會記錄交易中需要特別註明的事項,像是交易總價包含裝潢費或其他非房地本身的價格、關係人或特殊交易、解約後再次出售的交易、交易買方有 2 人以上 (如共同持有),以及與預售屋換約 (在「其他」欄位註明)。如果沒有需要備註的事項,此步驟中的欄位可免填,直接跳到下一個步驟。

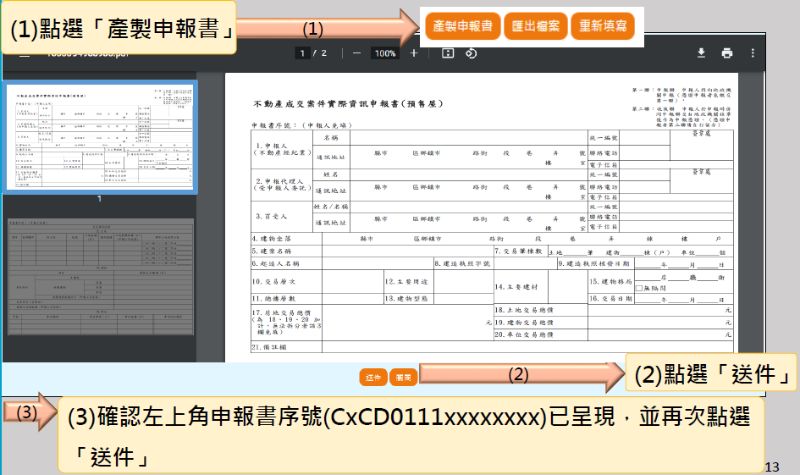

申報教學步驟十一:送件

點選「產製申報書」,再點選「送件」,確認左上角申報書序號已產生後,再次點選「送件」。

※ 選擇以「憑證登入,線上送件 (申報書序號開頭 C1)」,已送件完成 ,請洽受理機關承辦人員確認。

※ 選擇以「線上申報,紙本送件 (申報書序號開頭 C2)」,列印出申報書紙本,並加蓋公司大小章、代理人簽章後,申報書紙本送 受理機關承辦人員確認。

※ 案件查詢、更正及撤銷作業

選擇以「憑證登入,線上送件 (申報書序號開頭 C1)」,申報人可從最初登錄申報時的選單中,點選「案件查詢、更正及撤銷作業正」登打「統一編號」、「申報書序號」查詢審查進度,如需修正,請先聯繫受理機關承辦人員後,登打「統一編號」、「申報書序號」,進行更正或撤銷。

選擇以「線上申報,紙本送件 (申報書序號開頭 C2)」,需重新申報列印 出申報書紙本,並加蓋公司大小章、代理人簽章後,申報書紙本再送受理機關承辦人員確認。

預售屋實價登錄應如實申報才能避免罰則

預售屋實價登錄罰則的相關內容,可整理成以下點 4 點:

- 逾期未申報或申報不實

未依限申報登錄資訊、申報登錄價格或交易面積資訊不實:按建物戶(棟)數處以新臺幣 3 萬元~15 萬元罰鍰,經處罰 2 次仍未改正者,按次依建物戶(棟)數處以新臺幣 30 萬元~100 萬元以下罰鍰。

申報登錄價格及交易面積以外資訊不實:會給予一次限期改正的機會,但經通知限期 15 日內改正而屆期未改正者,處以新臺幣 6 千元~3 萬元罰鍰,按次處罰至完成改正為止。

2. 受查核者規避、妨礙或拒絕

處以新臺幣 3 萬元~15 萬元以下罰鍰。

3. 申報人不服申報登錄不實裁罰的救濟方式

裁罰前,提出相關證明文件;已裁罰,提出訴願。

4. 買賣雙方有多人時罰鍰的分攤方式

視買賣雙方有無舉證其無故意或過失,再按照人數進行分攤。

若買賣雙方皆無法舉證其無故意或過失,雙方各負擔罰鍰 1/2,再按人數平均分攤罰鍰;若僅有買賣其中一方舉證其無故意或過失者,由另一方按人數平均翻攤罰鍰;買賣雙方僅部分當事人舉證其無故意或過失,雙方各負擔罰鍰 1/2,再按有故意或過失之買方或賣方各自之人數分算;賣方出售非基於自身意願者,或由買方單獨申請買賣移轉登記,賣方免罰。

本文的預售屋實價登錄申報教學,可分為以下 11 個步驟:

- 登入內政部實價登錄申報網站

- 選擇線上送件或紙本送件

- 案件基本資料填寫

- 申報人及代理人基本資料填寫

- 買受人基本資料填寫

- 交易標的基本資料填寫

- 價格資訊

- 土地標的清冊

- 建物、車位標的資訊

- 備註欄填寫

- 送件

前陣子預售屋交易較熱絡時,不少民眾反應「實價登錄價格低於市價」,有些人甚至開始質疑預售屋實價登錄的可信度。由於實價登錄不實是有罰則的,這點建商和代銷業者應該都再清楚不過,不可能以身試法,況且,政府單位都會有相關的稽查機制,所以,預售屋實價登錄的參考性應當是很高的。

資料參考來源:台北市政府地政局、內政部地政司

如果想知道更多關於房市、話題新聞或居家小知識,歡迎大家點擊以下任一 LOGO。追蹤我們的 Facebook 粉絲團、加入官方 Line 帳號或 Line 社群一起討論。

《更多關於預售屋實價登錄的文章》