預售屋因為低首付,而且是全新屋的緣故,讓很多首購族都趨之若鶩。但由於預售屋買屋到交屋,通常都需要至少兩到三年(甚至更長)的時間,這期間你難以保證會發生什麼事,最倒霉的遇到建商倒閉或跑路,你的錢就這樣沒了。

預售屋因為低首付,而且是全新屋的緣故,讓很多首購族都趨之若鶩。但由於預售屋買屋到交屋,通常都需要至少兩到三年(甚至更長)的時間,這期間你難以保證會發生什麼事,最倒霉的遇到建商倒閉或跑路,你的錢就這樣沒了。

政府為了保護消費者,避免業者惡意捲款,研擬出一套「履約擔保機制」。「履約擔保機制」依照不同的安全保障程度分成五種,今天就帶大家來了解一下這一套「履約擔保機制」,讓你買預售屋更安心沒有風險。

買預售屋,一定要知道「履約擔保機制」

履約擔保機制,早期被稱為「履約保證機制」,是預售屋交易時必須遵守的規範,並依照不同的安全等級,分成以下五種:

一等安全(最少見)

- 價金返還之保證

第二安全(最常見)

- 價金信託

- 不動產開發信託

第三安全(適用工期已過半之建案)

- 同業連帶擔保

- 公會辦理連帶保證協定

接下來就帶大家來看看各項機制的差異吧!

履約擔保機制:價金返還之保證

價金返還,是五種預售屋履約擔保機制中,最安全的卻最少見的履約擔保機制。

價金返還規定建商必須等到預售屋交屋之後,才能動用買方支付的款項。

若建商倒閉,可以無條件全額將消費者支付的價金退還給買方,因此對消費者的保障最高。

想當然這對建商的資金流動來說最不利的機制,因此很少建商會採用「價金返還」作為履約擔保機制。

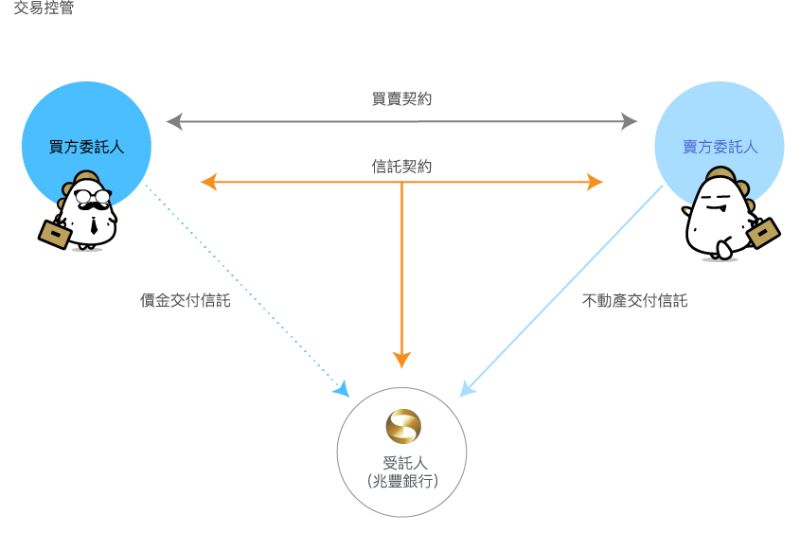

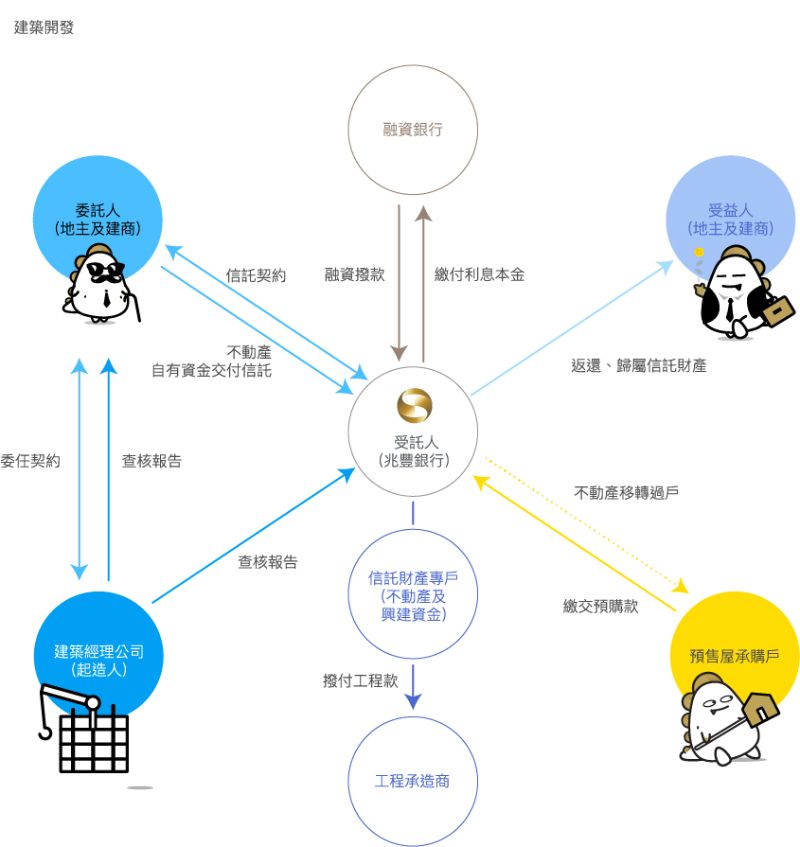

履約擔保機制:價金信託與不動產開發信託

「價金信託」與「不動產開發信託」,並列第二安全,且是最常見的預售屋履約擔保機制。

這兩種機制都規定,建商必須依照工程進度來請款(專款專用),建商不能自由動用買方支付的款項作其他用途。

但是若建商已開工一段時間後倒閉,他們也是可以依照已經開工的進度來申請款項,因此買方仍會有所損失。

我們以兆豐銀行對「價金信託」與「不動產開發信託」的定義來說明:

價金信託

不動產買賣價金信託係不動產交易雙方(即委託人)為促使不動產買賣契約書(以下簡稱買賣契約)所載相關付款義務順利履行,經雙方合意將約定之買賣價金(不包含買賣標的不動產)交付信託控管,委由本行信託處(即受託人)依買賣契約所定事項內容辦理交易過程之必要稅捐、費用支付及買賣價金結算分配。

不動產開發信託

係指搭配銀行土地或建築融資而規劃之信託控管機制,藉以促使興建開發計畫如期順利推動、兼顧委託人及承購戶應有權益、有效保障融資銀行債權等目的完成。控管標的通常包括土地、興建資金(包括但不限於買方所繳價金、建築融資、自有資金等)、在建工程及建造執照起造人名義等。

價金信託與不動產開發信託差在哪?

價金信託只能用在「工程款」,而不動產開發信託則可以用在「建案的貸款」、「開發支出」等雜項。

履約擔保機制:同業連帶擔保與公會辦理連帶保證協定

「 同業連帶擔保」和「公會辦理連帶保證協定」,是同等並列第三等級保障的履約擔保機制,比起上面的三種機制,這是最不安全且最沒有保障的機制,且也不常見。

下面來介紹「 同業連帶擔保」與「公會辦理連帶保證協定」:

同業連帶擔保

指兩個同業且等級相同的建商之間相互連帶擔保,若其中⼀家建商的預售屋建案無法完工或交屋時,另外⼀家建商應無條件接續完成後續未完成的程序。

公會辦理連帶保證協定

由全國或各縣市「不動產開發商業同業公會」邀請公會內會員成立連帶保證協定,若保證協定之會員無法完成預售屋建案,買方可持保證協定之書面影本,向加入本協定之公司請求共同完成後續程序,而且加入本協定之公司不得有任何異議,亦不得要求任何費用或補償。

*不是由公會擔保,是由加入該協定的公司們擔保。

履約擔保機制一定要有

根據行政院的消費者保護法,詳細規定在預售屋的交易裡,「履約擔保機制」一定要有,不得擅自決定要不要喔!

履約擔保機制保障你的權利

買房子是一大筆錢,所以除了慎選建商之外,也要這個履約擔保機制,來保障自己的權利。當然若能夠爭取到「價金返回之保證」是最好的,若沒有,也至少要有第二或第三安全的履約擔保機制,買預售屋才會心安喔!

房市新聞

房市新聞  買房撇步

買房撇步  生活快訊

生活快訊 動動手指按追蹤,果仁家 LINE 上就能看

動動手指按追蹤,果仁家 LINE 上就能看