為了落實居住正義,政府在 2024 年 1 月 3 日修正《房屋稅條例》部分條文,並在 2024 年 7 月 1 日開始實施,希望透由加重持有多戶未作有效利用者的房屋稅負擔,促進房屋市場有效利用,並增加租賃市場供給。本文將整理囤房稅 2.0 相關資訊,包含:囤房稅 2.0 是什麼?囤房稅 2.0 有哪些影響給大家參考。文末也有更多囤房稅 2.0 相關資訊,歡迎透由目錄快速前往閱讀。(本文資訊、圖源:財政部)

囤房稅 2.0 上路:實施時間

政府為落實居住正義,在今年 1 月頒布囤房稅 2.0、7 月起正式實施,並從明年 5 月起開徵。

- 囤房稅 2.0 發布時間:2024 年 1 月 3 日

- 囤房稅 2.0 上路日期:2024 年 7 月 1 日

- 囤房稅 2.0 開徵日期:2024 年 5 月 1 日

囤房稅 2.0 上路:囤房稅 2.0 是什麼?

下方幫大家整理囤房稅 2.0 的六項改革重點:

囤房稅 2.0 是什麼(1)提高多屋持有成本

- 目的:加重持有多戶且未作有效利用者的房屋稅負擔,合理化房屋稅負。

非自住住家用房屋將改為「全國歸戶」計算,並調高法定稅率至 2%-4.8%。各地方政府必須根據納稅義務人在全國持有的房屋總數訂定差別稅率,並採用「全數累進」方式課徵,即超過一定戶數的所有房屋都適用較高稅率,而不是分別適用不同級距的稅率。

例如:2 戶以內適用 3.2%、3-4 戶適用 3.8%、5-6 戶適用 4.2%、7 戶以上適用 4.8%。若某人擁有 5 戶房屋,這 5 戶都將按 4.2% 的稅率課稅。

|

項目 |

原制度 |

房屋稅 2.0 上路 |

|

歸戶方式 |

縣市歸戶 |

全國歸戶 |

|

囤房稅稅率 |

1.5%~3.6% |

2%~4.8% |

|

地方政府訂定差別稅率 |

「可」訂定 |

「須」訂定 |

※未訂定差別稅率者,將依財政部公告基準課徵。

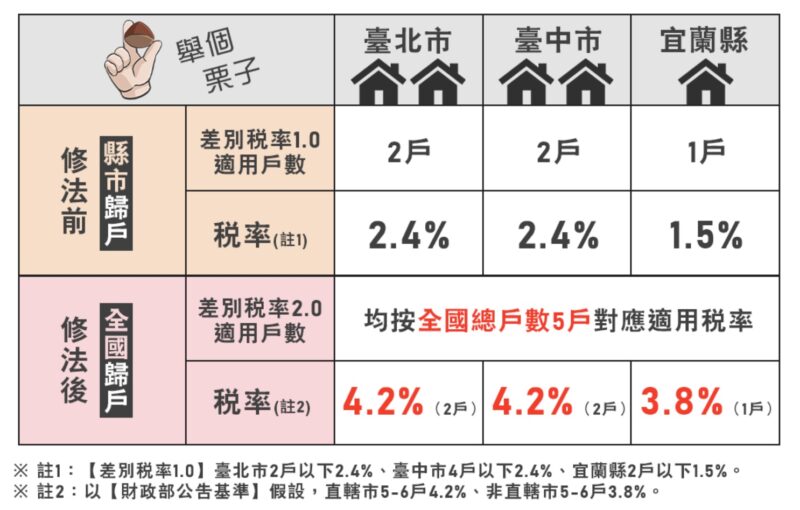

【舉例說明】

小明在臺北市、臺中市及宜蘭縣分別持有 2 戶、2 戶和 1 戶非自住住家用房屋。

👉 修法前:根據小明在各縣市內持有的戶數(縣市歸戶),按當地的差別稅率(1.5%-3.6%)計算房屋稅。臺北市的 2 戶均適用 2.4%,臺中市的 2 戶均適用 2.4%,宜蘭縣的 1 戶適用 1.5%。

👉 囤房稅 2.0 上路後:根據小明在全國持有的總戶數(全國歸戶),按所訂的差別稅率計算房屋稅。以財政部公告的基準假設,臺北市的 2 戶均按 5 戶適用 4.2%,臺中市的 2 戶均按 5 戶適用 4.2%,宜蘭縣的 1 戶按 5 戶適用 3.8%,稅負均有所提高。

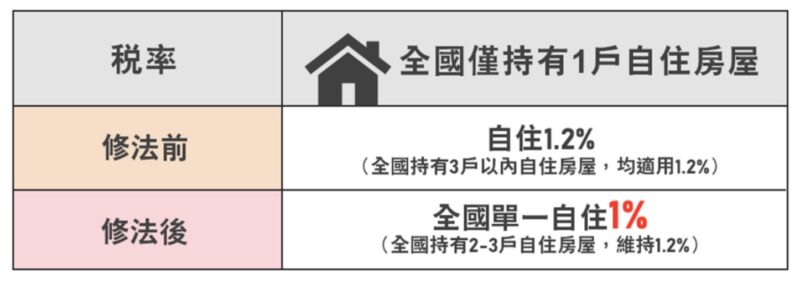

囤房稅 2.0 是什麼(2)全國單一自住減稅

- 目的:減輕全國僅持有單一房屋且供自住的家戶房屋稅負擔。

全國單一自住房屋(即本人、配偶及未成年子女在全國僅持有 1 戶且供自住,並且房屋現值在一定金額以下),稅率從 1.2% 降至 1%。

※全國單一自住房屋現值一定金額由各地方政府參考財政部公告基準訂定。

|

項目 |

原制度 |

房屋稅 2.0 上路 |

|

要件 |

|

|

|

稅率 |

1.2% |

1%~1.2% |

【舉例說明】

小明在全國僅持有 1 戶自住房屋,且房屋現值在一定金額以下。

👉 修法前:適用自住稅率為 1.2%。

👉 囤房稅 2.0 上路後:適用全國單一自住稅率為 1%。但如果小明在全國持有 2-3 戶自住房屋,則修法前後的適用稅率均維持在 1.2%。

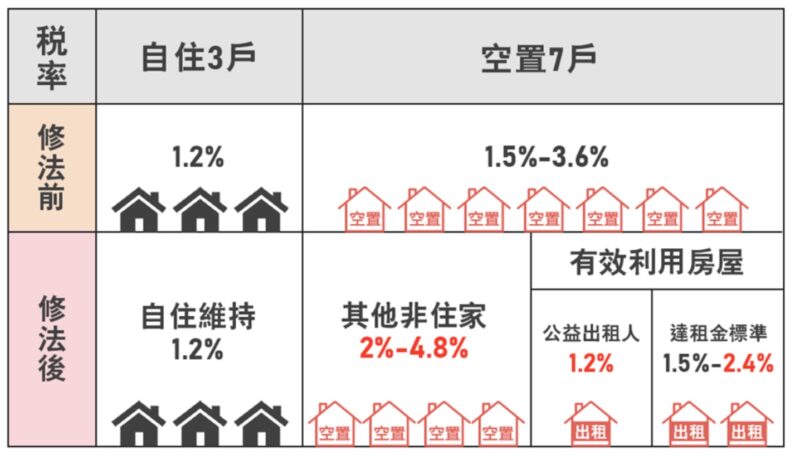

囤房稅 2.0 是什麼(3)出租申報所得減稅

- 目的:鼓勵釋出空(閒)置房屋,促進房屋有效利用、增加租賃市場供給。

非自住住家用房屋的法定稅率已調高至 2%-4.8%。但如果將房屋出租,且申報租賃所得達到租金標準,則可適用較低的 1.5%-2.4% 稅率(等同於最高稅率減半,比修法前的最高稅率3.6%少1/3)。

透過這種稅率差距,鼓勵多屋族將空屋提供出租。此外,如果房屋用於社會住宅(包租代管)或公益出租,稅率仍適用 1.2%,稅負更輕。

| 出租申報所得達租金標準房屋 |

原制度 |

房屋稅 2.0 上路 |

| 法定稅率 | 1.5%-3.6% | 1.5%-2.4% |

【舉例說明】

小明在全國持有 10 戶房屋,其中 3 戶供自住使用、7 戶空置。

👉 修法前:自住 3 戶適用稅率 1.2%,空置 7 戶適用稅率 1.5%-3.6%。

👉 囤房稅 2.0 上路後:自住 3 戶維持稅率 1.2%,7 戶適用 2%-4.8%。如果小明將原空置轉出租房屋 3 戶,其中 1 戶作公益出租人出租使用稅率 1.2%,另外 2 戶(達租金標準)適用稅率調降為 1.5%-2.4%。

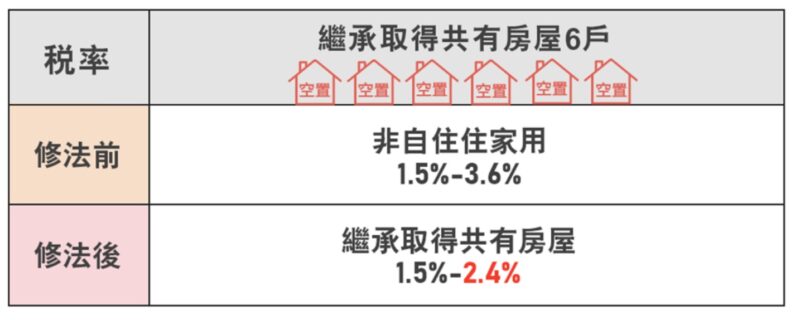

囤房稅 2.0 是什麼(4)繼承非自願共有減稅

- 目的:因繼承成為共有房屋所有人,在房屋處分及利用上較難與其他共有人達成共識,導致房屋未能有效利用,與自願買房有所不同,應適度減輕非自願持有共有房屋者的稅負。

繼承取得的共有非自住住家用房屋,不適用其他住家用房屋的法定稅率 2%-4.8%,而是改按較低的 1.5%-2.4% 稅率(最高稅率比修法前少 1/3)。

【舉例說明】

小明持有 6 戶因繼承取得共有的非自住住家用房屋,均坐落於修法前實施差別稅率,但未排除繼承取得共有房屋的縣市。

👉 修法前:6 戶房屋適用稅率為 1.5%-3.6%。

👉 囤房稅 2.0 上路後:6 戶房屋適用稅率調降為 1.5%-2.4%。

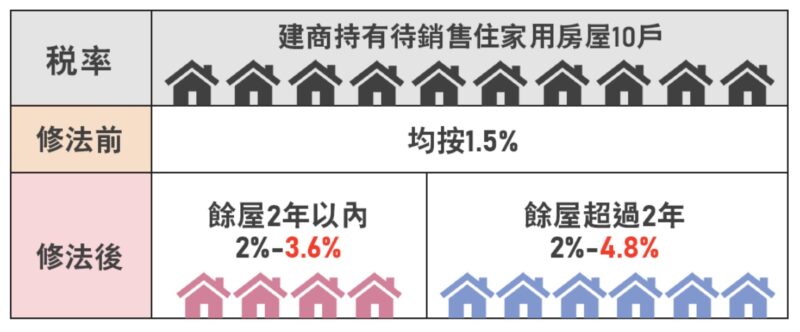

囤房稅 2.0 是什麼(5)鼓勵建商釋出餘屋

- 目的:參酌縣市差別稅率 1.0 訂定建商合理銷售期間,促使建商加速釋出餘屋。

非自住住家用房屋的法定稅率已調高至 2%-4.8%,但對於建商興建的住家用房屋,在合理銷售期間內(2 年以內),可適用較低的 2%-3.6% 稅率。

這種稅率差距旨在鼓勵建商根據市場狀況調整價格,加速房屋的出售,從而增加房屋市場的供給。

| 建商持有年限 |

原制度 |

房屋稅 2.0 上路 |

|

| 法定稅率 | 2 年內 | 1.5%-3.6% | 2%-3.6% |

| 超過 2 年 | 2%-4.8% | ||

【舉例說明】

建商甲公司持有 10 戶待銷售的住家用房屋,這些房屋均位於未實施差別稅率的縣市。其中有 4 戶持有年限在 2 年以內,適用較低的 2%-3.6% 稅率;其餘 6 戶持有年限超過 2 年,適用較高的 2%-4.8% 稅率。

👉 修法前:10 戶餘屋均按稅率 1.5% 課稅。

👉 囤房稅 2.0 上路後:10 戶餘屋最低適用 2%,其中 4 戶持有年限 2 年以內最高適用 3.6%,6 戶超過 2 年最高適用 4.8%。銷售期 2 年一過,如果建商降價出售釋出餘屋,就不需負擔高額稅負。

囤房稅 2.0 是什麼(6)稅率不受影響

自住 3 戶、公益出租人及社會住宅(包租代管)均維持 1.2% 的稅率。

房屋稅 2.0 修正了自住 3 戶的要件,要求所有人或使用權人本人、配偶或直系親屬除了實際居住使用外,還須在該房屋「辦竣戶籍登記」,這與地價稅自住要件趨於一致。

| (房屋稅 2.0 上路)維持稅率 1.2% | |

| 自住 3 戶 |

|

| 公益出租人 | 將房屋出租給符合租金補貼申請資格的房客,並經主管機關認定的房屋所有人。 |

| 社會住宅(包租代管) | 政府承租民間的房屋,再轉租給符合社會住宅申請資格者。 |

囤房稅 2.0 上路:囤房稅 2.0 影響有哪些?

那麼囤房稅 2.0 影響有哪些?瀏覽了 PTT 網友們的討論後,幫大家整理出下方 5 個討論重點:

PTT 討論囤房稅 2.0 影響(1)成本轉嫁給租客

有 PTT 網友認為,房東可能會通過提高租金將增加的稅負轉嫁給租客,造成租屋市場壓力增加。

PTT 討論囤房稅 2.0 影響(2)對房市影響有限

對於資金雄厚的房東和投資者來說,增加的稅負可能不足以改變他們的持有或出售決策,因此對整體房市影響有限。

PTT 討論囤房稅 2.0 影響(3)政府收益增加

部分 PTT 網友認為政府可能是最大贏家,通過囤房稅來增加收益。

PTT 討論囤房稅 2.0 影響(4)建設申請量下降

有 PTT 網友認為,囤房稅 2.0 可能導致建設申請量下降,進而影響新房供應,與政策希望增加房屋供應的初衷背道而馳。

PTT 討論囤房稅 2.0 影響(5)普通民眾壓力增加

提高囤房稅等市場干預政策,可能會有像是提高房租或房價之類的即時反應,讓普通民眾承受更大的租屋與買房壓力。

囤房稅 2.0 是什麼?有哪些影響:總結

以上是理囤房稅 2.0 相關資訊,包含:囤房稅 2.0 是什麼?囤房稅 2.0 有哪些影響。最後也將本文重點整理如下給大家參考:

【囤房稅 2.0 是什麼?6 重點簡介】

- 提高多屋持有成本

- 全國單一自住減稅

- 出租申報所得減稅

- 繼承非自願共有減稅

- 鼓勵建商釋出餘屋

- 自住 3 戶、公益出租人及社會住宅(包租代管)稅率不受影響

【囤房稅 2.0 影響簡介】

- 成本轉嫁給租客

- 對房市影響有限

- 政府收益增加

- 建設申請量下降

- 普通民眾壓力增加