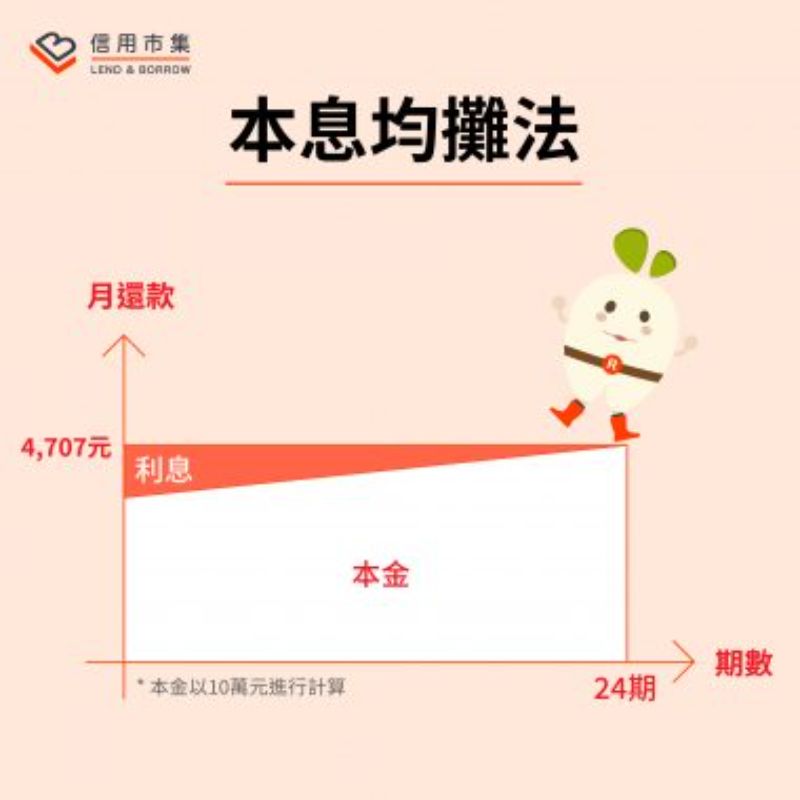

所謂的本息攤還,也被稱為「等額法」,是將房貸的本金和利息相加後,平均分攤到每一期的還款金額裡。這種算法,在利率不變的狀況下,每個月的還款金額都會是固定的,但是還款金額中的「本金」與「利息」所佔的比率會隨著時間有所改變。

本息攤還是目前房貸還款的方式中最常見的一種,因為這種還款方式的初期還款金額較低,而且對銀行來說,利息可以賺得更多,所以成為最常用的還款方式。

本息攤還試算公式

本息攤還的試算方法比較複雜,無法透過自己的紙筆來計算,必須套入公式來計算才會比較準確,不過基本上的概念是:(本金+利息)/還款期數=每月還款金額,但實際金額與每個月的本金、利息比例仍會有些許的差異,因此還是建議大家套入公式後看結果比較準確。

試算網站點這裡 ➜ 本息攤還試算

本息攤還的初期,還款比例是利息大於本金,但到後期會變成本金大於利息。

本息攤還優缺點與提前還款

由於本息攤還每個月的還款金額都固定,所以在記帳跟規劃上面相較單純許多,因此也是大多數銀行會採用的方式;但因為本息攤還的總利息會比較高,所以要付出的成本比較大。

| 本息攤還優點 | 本息攤還缺點 |

|

總還款金額之利息會比本金攤還多 |

不過本息攤還雖然會導致總利息較高,如果想省錢的話,則是可以透過「提前還款」的方式,手上有多的錢就先繳房貸,這樣就可以降低利息的支出,到最後可能跟本金攤還的利息總額差不多。

本息攤還適合對象

雖說本息攤還是大多數銀行的還款方案,但若銀行提供你選擇本金或本息攤還時,你該怎麼選呢?我們建議以下幾個對象族群可以採用本息攤還:

- 初期資金壓力較大的族群

- 希望帳目、記帳簡單的族群

- 有其他財務規劃的族群

- 平時收入主要靠「業績」或「分紅」等不穩定來源的族群

房市新聞

房市新聞  買房撇步

買房撇步  生活快訊

生活快訊 動動手指按追蹤,果仁家 LINE 上就能看

動動手指按追蹤,果仁家 LINE 上就能看