想要將房子過戶給兄弟姊妹,究竟該如何辦理呢?常見將房子過戶給二等親以內親屬的方法,通常有「買賣」和「贈與」這 2 種方法,而這 2 種方法的選擇,對未來再賣出時的房地合一稅課徵,可是有很大的影響喔!以下就來介紹,房子過戶給兄弟姊妹的 2 種辦理方式—買賣、贈與稅,在稅務、房地合一稅上的差異為何。

👉 加入我們的臉書粉絲團、社團、IG與 Line 社群,獲取各種購屋必備知識!👈

房子過戶給兄弟姊妹採買賣或贈與的相關稅賦

要將房子的產權移轉給二等親以內的親屬,常採用的方法有「買賣」和「贈與」2 種方式,而這 2 種方式最大的差異,就是稅賦上會有明顯的差異。

以買賣將房子過戶給兄弟姊妹

若以買賣的方式將房子過戶給兄弟姊妹,基本上,要繳納的稅賦和一般買賣並無差別,因此需要繳納的相關稅賦如下:

- 買方要繳的稅:房屋稅和地價稅 (按當年度比例拆分)、契稅、印花稅

- 賣方要繳的稅:房屋稅和地價稅 (按當年度比例拆分)、土地增值稅、財產交易所得稅 (2016.1.1以前取得) 或房地合一稅 (2016.1.1 年以後取得)。

不過,通常親友間的交易成交價格,會比一般買賣略低,買方要繳納的契稅,也會較一般買賣低一些。

以贈與將房子過戶給兄弟姊妹

若以贈與的方式將房子過戶給兄弟姊妹,須繳納的稅賦如下:

- 買方要繳的稅:房屋稅和地價稅 (按當年度比例拆分)、契稅、印花稅

- 賣方要繳的稅:房屋稅和地價稅 (按當年度比例拆分)、土地增值稅、贈與稅

※ 目前的稅法上的規定,二等親屬間贈與不動產,可以適用每人每年 244 萬贈與免稅額。

從前述可以發現,房子過戶給兄弟姊妹採贈與可以享有贈與稅免稅額,所以比起採用買賣的方式節稅,不過,若是將未來再出售給第三人時要繳納的房地合一稅納入考量,結果就有可能不同喔!

以下就來一起看看,房子過戶給兄弟姊妹後再出售時,採用「買賣」和「贈與」方式所要繳納的房地合一稅有何不同吧!

房子過戶給兄弟姊妹後再出售之房地合一稅

房地合一稅的計算基礎

房地合一稅稅額的計算公式為:

(成交價-取得成本-相關費用及土地漲價總數額) X 房地合一稅率

當房子的產權移轉採用「買賣」時,當要再出售時,「取得成本」會以市價計;而當房子的產權移轉採用「贈與」時,當要再出售時,「取得成本」就會是以公告現值計價。

以買賣將房子過戶給兄弟姊妹後再出售

考量到親友間的移轉,通常伴隨贈與的情況,因此,在房地合一稅的計算上,對於二等親間的買賣移轉,會給予一筆 244 萬的贈與免稅額。

舉例來說,A 和 B 是兄弟,A 將市價 1,000 萬、公告現值 300 萬的房子,以 756 萬賣給 B。B 持有 5 年後,再用 1,000 萬轉售,那麼 B 要繳納的房地合一稅稅額為:

(1,000 萬 – 756 萬 – 244 萬) * 20% = 0 萬 (免稅)

不過實務上,房子過戶給兄弟姊妹後,經過 5 年再出售予第三人,房子的市價多半比 5 年前的市價提高很多,所以,除非刻意以低於市價出售,否則一般不會免納房地合一稅。

以贈與將房子過戶給兄弟姊妹後再出售

若是以贈與將房子過戶給兄弟姊妹後再出售,通常房地合一稅要繳納的金額會,會因為「取得成本」已公告現值計而增加很多。

舉例來說,A 和 B 是兄弟,A 將市價 1,000 萬、公告現值 300 萬的房子,贈與給 B。B 持有 5 年後,再用 1,000 萬轉售,那麼 B 要繳納的房地合一稅稅額為:

(1,000 萬 – 300 萬 – 244 萬) * 20% = 91.2 萬

從上述的計算結果可以看出,如果希望將房子過戶給兄弟姊妹後,出售時少繳納一些房地合一稅,其實採用「買賣」會比「贈與」更佳,買賣金額的部分,建議可以使用贈與稅免稅額 244 萬折價。

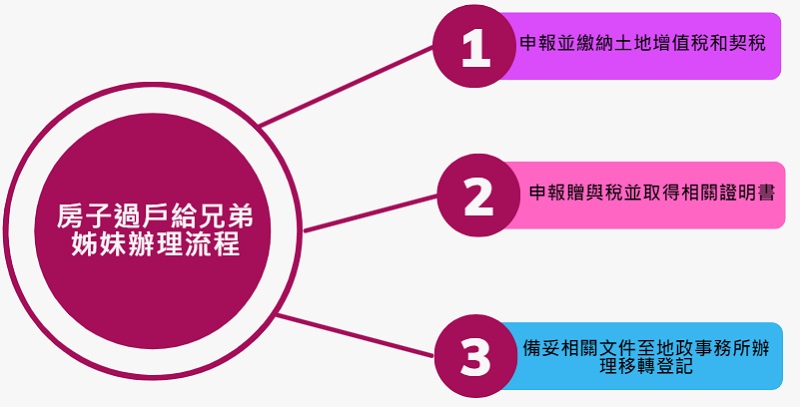

房子過戶給兄弟姊妹辦理流程

房子過戶給兄弟姊妹時,相關辦理流程如下:

一、申報並繳納土地增值稅和契稅

在土地所在地的稅捐單位申報土地增值稅和契稅,並完稅並查欠。

二、申報贈與稅並取得相關證明書

向國稅局申報贈與稅,並取得「贈與稅繳清證明」或「免稅證明書」或「不計入贈與總額證明書」或「同意移轉證明書」。

三、備妥相關文件至地政事務所辦理移轉登記

申請人準備好相關文件後,向土地轄區地政事務所申辦移轉登記並繳納登記費、書狀費等。

有關申請所有權移轉登記應備文件如下:

- 登記申請書

- 土地、建築物所有權買賣移轉契約書或贈與移轉契約書正副本各 1 份 (正本需貼印花)

- 權利人及義務人身分證明文件

- 出賣人或贈與人印鑑證明 (以登記原因發生日期前 1 年以後核發者為限)

- 土地增值稅繳納或免稅或不課徵證明文件

- 繳納契稅收據、免稅證明書或同意移轉證明書

- 贈與稅繳清證明或免稅證明書或不計入贈與總額證明書或同意移轉證明書

8.土地、建物所有權狀

※ 應於契約書訂立後 1 個月內申請,逾期者,每逾 1 個月得處應納登記規費 1 倍之罰鍰,但最高不得超過 20 倍。

房子過戶給兄弟姊妹採買賣可省再出售房地合一稅

一般房子過戶給兄弟姊妹或其他二等親屬,目前常見的方式有「買賣」和「贈與」2 種方法,雖然採用「贈與」的方式辦理不動產產權過戶,可以享有贈與稅免稅額每年每人 244 萬,不過,若是再考量到之後再出售予第三人時要繳納的房地合一稅,「買賣」就會是比「贈與」更好的方式。

主因在於,一旦房子透過贈與的方式過戶給兄弟姊妹後,計算房地合一稅的「取得成本」就會是以公告現值計價,計算下來後,就會導致在出售時要繳納的房地合一稅的稅額較多。所以,如果大家未來有需要將房產移轉給兄弟姊妹,或其他二等親以內的親屬,建議用「買賣」的方式作為產權移轉登記,並善用贈與稅免稅額每年每人 244 萬的額度作為買賣價格的折扣,這樣就可以節省許多房地合一稅啦!

如果想知道更多關於房市、話題新聞或居家小知識,歡迎大家點擊以下任一 LOGO。追蹤我們的 Facebook 粉絲團、IG加入官方 Line 帳號或 Line 社群一起討論。

《更多房屋過戶、稅務相關的文章》