房貸是所有貸款種類中利率較低的,許多人一旦有資金需求,第一個想到的都是用房屋抵押給銀行向銀行借錢,若是本身持有的房子已經有貸款,那麼許多人就會開始考慮「房屋增貸」。查詢 PTT、Mobile01 網友關於房屋增貸的提問,有不少人是想藉由房屋增貸買車。本篇將整理房屋增貸買車的缺點,以及PTT、Mobile01 網友常見的問題討論。

加入我們的臉書粉絲團、社團與 Line 社群,獲取各種購屋必備知識!

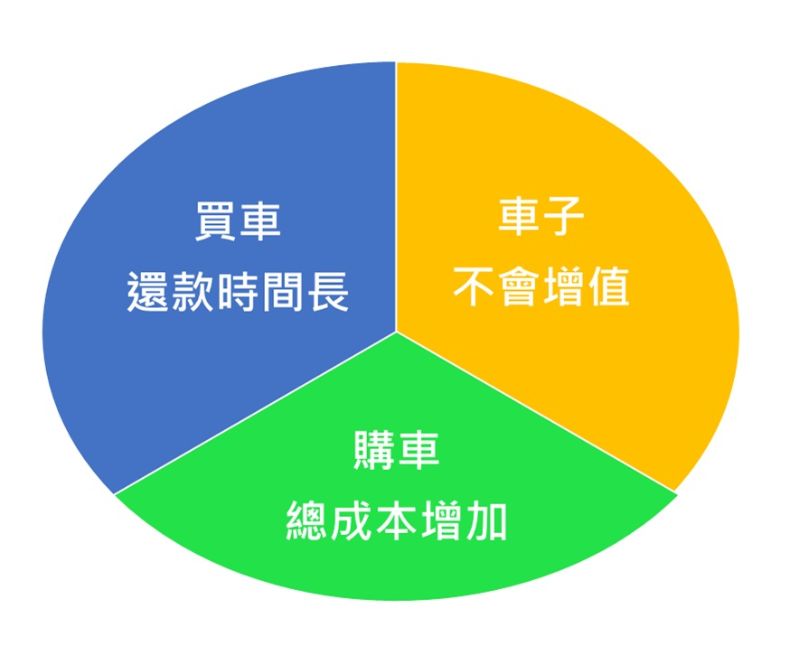

拿房貸買車好嗎?有三大缺點

PTT、Mobile01 的網友經常會詢問到:拿房貸買車好嗎?房貸利率低是大多數人都知道的事實,但是拿房貸買車好不好,這部分需要從幾個缺點方面去看:

房貸增貸買車缺點一:車子是「負資產」,沒有增值空間

車子從一落地開始就是開始折價,不像房屋還有增值的可能性,後續需要的開銷尚有:燃料稅、牌照稅、定期保養費、車險,還有消耗最大的油料費。因此,隨著時間越久,車子的價值只會越來越低。以一台 60 萬的車來說,不計貸款,基本費用每月攤提至少就要 11,000-15,000 左右。

房貸增貸買車缺點二:買車的總成本高

拿房貸來買車,無非就是「用更多的錢去換一輛車。」網上有PTT網友分享自身買車買房的經驗,他的建議是:買任何東西前要有一筆自有資金比較好。貸款雖然能減輕一時的負擔,但若自身的能力不足以負擔貸款,無論利率多低,辦理任何貸款都只會導致資金缺口越來越大。

房貸增貸買車缺點三:買車付款時間長,難儲蓄

房貸增貸買車利息雖然低,但是一繳就是 20~30 年,再加上每月的生活開銷,每月所剩的金額有限,很難有大筆的儲蓄。況且,一輛車的年限大概 12~15 年就差不多了,貸款還沒還清,車子也快報廢了。

比較汽車貸款和房貸增貸買車

但若是有購車的需求,而手上資金卻又不足的情況,房貸增貸買車是可以考慮的。下表比較大眾買車常用的汽車貸款和房貸增貸,從表中可以看出,用房貸增貸買車不僅利率較低,貸款年限也較長,且還可以獲得寬限期,是相對優惠的選擇。

|

比較項目 |

買車用車貸 |

買車用房貸 |

|

貸款利率 |

3~5% ( 年利率 ) |

1.5~2% ( 年利率 ) |

|

貸款額度 |

車價 60~90% |

房價 60~85% |

|

貸款年限 |

2~5 年 |

20 年 |

|

月付金額 |

高 |

低 |

|

有無寬限期 |

無 |

有 |

|

優缺點 |

貸款利率高、還款年限短,每月繳款金額高 |

貸款利率低、還款年限長,每月繳款金額低 |

資料來源:中國信託、華南貸款 ( 2022 年 5 月 )

PTT 網友討論討論房貸增貸買車

PTT 版上有網友提出想用房貸增貸買車,但煩惱增貸的原因到底該如何填寫?針對此問題 PTT 版上有不同的回覆答案,有網友認為:「不需要,車貸本身利率低。」,但也有 PTT 網友持反對意見表示:「……車貸利率平均 4% 跑不掉,房貸大概 1.7 到 2% ,我一堆同事用房貸去買車,利率低不少。」

PTT 網友發問增貸買車內容

PTT 網友回覆增貸買車好嗎

![]()

![]()

針對利率高低的問題,前面的比較表我們已經可以看出,房貸增貸的利率明顯比車貸的利率低許多。之所以會有 PTT 網友在網上詢問如何填寫房貸增貸原因,主要是因為在 PTT 版上曾有網友分享自己向銀行申請房貸增貸,但用途並非填寫買車,而是裝潢,之後被要求要拍照佐證該款項用途確實用在裝潢上。亦有PTT網友分享自己向銀行申請房貸增貸時,貸款原因直接寫買車,之後還被銀行要求改「投資」會比較恰當。

PTT網友分享房貸增貸心得

Mobile01 網友討論

同樣,Mobile01 也有網友在上面詢問:「我要跟銀行說我增貸是要裝潢房子還是買車?」亦有網友分享自己房貸增貸買車,但是以理財規劃作為貸款申辦理由,之後行員要求事後補上 100 萬資金的買賣股票或基金紀錄。而 Mobile01 的網友回覆中,有人認為:「銀行不會問你原因,只看你付不付得起。」;也有網友提出若是以投資作為房貸增貸理由,解決辦法為:「就買個中華電、台灣哥大過水幾天。」

Mobile01網友發問房貸增貸買車1.

Mobile01網友回覆增貸買車

Mobile01網友發問房貸增貸買車2.

Mobile01網友回覆增貸買車

銀行房貸增貸原因如何寫?

統整 PTT、Mobile01 常見的發問,會發現大家都在向銀行申請房貸增貸時,皆會猶豫究竟要不要據實以告「買車」的目的。會經常出現這樣的問題討論,其主要原因和大多數人的房貸契約中皆有「擔保物權連結條款」,此條款根據金管會的法規必須放入個人購屋貸款的契約中,一般來說,自民國 103 年起的房貸契約皆會有這一條,該條款限制了藉由房貸取得的資金只能使用在與房屋相關的用途,例如:購屋、修繕或裝潢。

因此,按照金管會的規範,有些人的房貸是不能用於購車。不過,「上有政策,下有對策」,台灣金融業競爭激烈,也並非完全沒有解套方法,下面就來介紹向銀行申請房貸增貸購車時,幾個常寫的原因:

一、投資理財

這是常見的原因,有 Mobile01 網友分享自己以此理由向銀行申請房貸增貸,最後被銀行要求出示投資紀錄以證明資金用途。目前台灣各大銀行皆積極在推理財相關業務,以此為理由向銀行申請房貸增貸,再向承辦的銀行多少買一些理財商品,即使房貸增貸大部分的資金是用於買車,銀行多半不會追查。但由於房貸增貸申請用途顯然不符合金管會的規定,所以可能會用「理財型房貸」進行承作,利率方面通常會比房貸增貸的方案高一些,借款的期間較短。

二、修繕、裝潢

此原因是金管會規範下,房貸增貸可以申辦的理由。有 PTT 網友曾分享自己以此為理由向銀行申請房貸增貸買車,事後銀行要求要拍裝潢佐證房貸增貸確實用於裝潢。銀行方究竟會不會嚴格審查?實際上會貫徹執行的銀行並不多,因為如果真的每件案件都認真追查資金流向,銀行業務量恐怕也很難提升。

結論:房貸增貸買車須注意缺點

本篇文章提到幾個房貸增貸買車 3 大缺點,包含車子不會增值、增貸讓購車總成本增加,以及增貸買車還款時間長難以儲蓄,想藉由房貸買車的民眾要事先考量的幾個缺點。而PTT、Mobile01 網友常詢問的「房貸增貸原因如何寫?」這邊提供可以寫得兩個理由:1. 投資理財。 2. 修繕、裝潢。不過,這邊建議想要用房貸增貸買車的民眾在向銀行申辦貸款時可以和銀行行員「據實以告」買車的目的,之後相關表單要怎麼填寫、貸款要如何承作,相信專業的行員都會提供每個人適合的方案,免去之後被要求要提供相關證明的尷尬情況。

延伸閱讀