買房是許多人的夢想,但目前台灣有能力買房全部靠自己積蓄的人是少之又少,大多數人仍會需要將房子抵押給銀行申請貸款。然而有些人每月的薪資所得不夠高、信用狀況不夠好或是借款人年齡偏高,此時就會需要有保證人來強化信用評分。到底保證人可以找誰當?父母?夫妻?朋友?還是只要是人都行?本文將介紹房貸保證人的資格限制、PTT網友的疑問,還有不想當保證人了該如何取消或更換。

👉 加入我們的臉書粉絲團、社團、IG與 Line 社群,獲取各種購屋必備知識!👈

房貸需要保證人嗎?

從目前銀行法第 12-1 條來看,若是抵押的房屋價值比貸款高,銀行不得要求借款人提供保證人。所以,大多數的房貸其實是不需要提供保證人的,但如果借款人主動提供,銀行方面也不會拒絕,有時候可能會因為借款人有另提供保證人而影響房貸較容易審核通過。

朋友可以當房貸保證人嗎?PTT網友提問

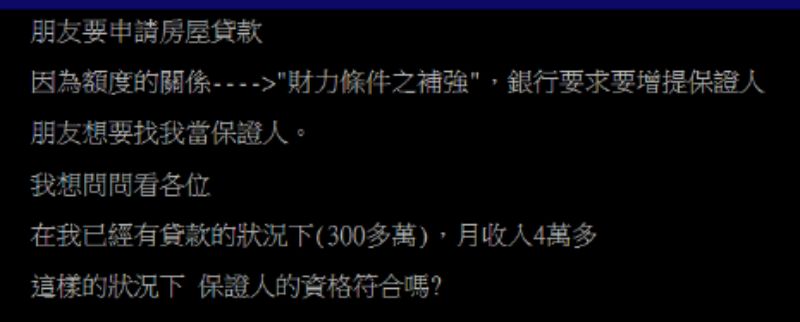

有網友在PTT版上詢問,朋友要申請房貸,因額度的關係銀行要求增提保證人,想詢問大家在自己有貸款的條件下,是否還符合當保證人的資格。該PTT貼文一發布,滿多網友在下面回覆。其中不乏有人覺得「幫朋友當保人也太好了吧……」,也有一些網友提供了實務上的經驗表示「非父母、二等親做保人,案子還要送總行」、「保證人通常是配偶、父母或手足喔,很少有朋友」。這之中也反應了保證人不是人人都可以當,銀行對於保證人的資格仍是有一些限制。下面整理了 3 點銀行常見的保證人限制。

PTT網友發問朋友可不可以當房貸保證人

PTT網友回覆1

PTT網友回覆2

保證人限制一:信用良好且有穩定收入

此為銀行放貸最重視的一項條件。銀行承作放款,最重視的並非擔保品價值多少,而是借款人是否能還得起這筆錢。因此,對於保證人的限制條件,銀行也是最看重保證人是否有能力代替借款人償還所借的貸款,以及保證人本身信用狀況如何。

保證人限制二:年齡 60 歲以下

保證人的年齡過高,在貸款期間就往生的機率也較高,因此大多數的銀行會限制保證人不可以超過 60 歲。況且,超過 60 歲的人通常也接近退休年齡,能持續工作並有穩定收入也較不易。

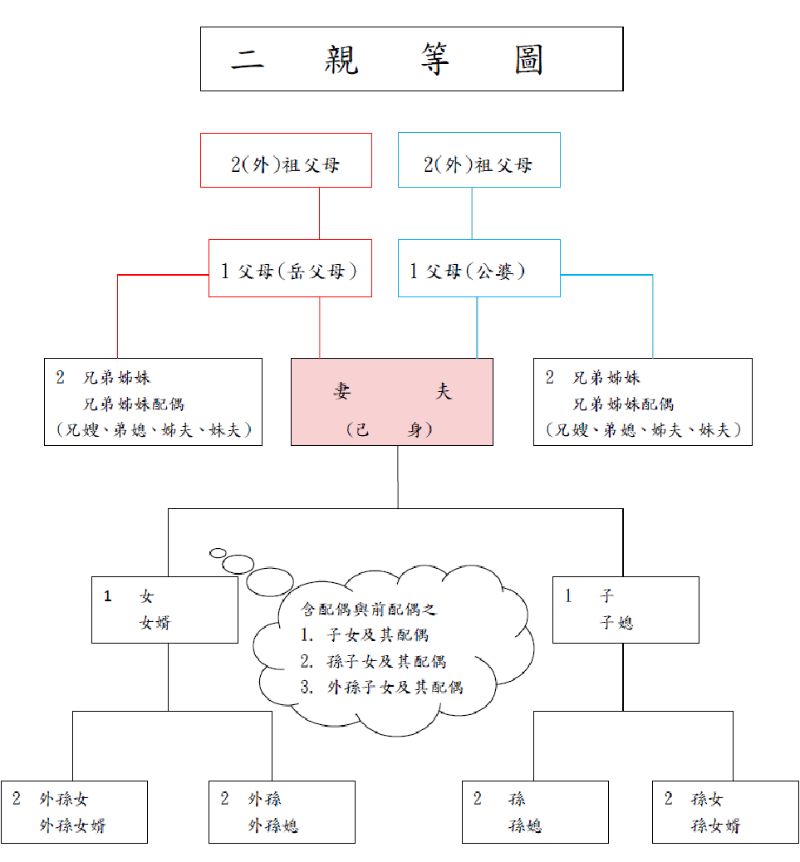

保證人限制三:二等親以內 ( 非必要 )

有些銀行為了避免保證人僅是掛名的人頭,會限制其身分只能是二等親以內的親屬,意即父母、祖父母、兄弟姊妹、子女和孫子女,這並不僅限於和自己有血緣關係的人,因為婚姻關係而產生的親屬關係也算。此條件主要是要確保房貸案件沒有任何虛假不實或違約風險,但也並非意指保證人只能限制再二等親,所以上述PTT網友被朋友邀請當保證人也並非不可行,只是銀行內部作業和審核都會從嚴。

房貸保證人可以取消嗎?

銀行不會同意取消保證人

保證人本是最初審核貸款時一同考量進去的條件之一,貸款合約內容若是要更改,整個貸款案件就要重新評估,取消保人很可能導致核貸條件不足。

雖然前面提過大多數的房貸,銀行是不會要求借款人提供保證人,但是若是有提供保證人,那可能是房屋的價值不足以核貸出借款人想要的額度,另一種可能就是借款人自己主動提供保人,無論是哪一種,銀行基本上都不會同意取消保證人,但是更換保證人還是有機會。

房貸保證人可以更換嗎?

當然可以,但新的保證人條件要更好

圖片來源:商周財富網

圖片來源:商周財富網

房貸保證人可以換人嗎?如何更換保證人?這是許多網友在網路上發問的問題。人生難免遇到生老病死、夫妻離異,或是父母與子女相處不睦等等。有時一時衝動當了保人,事後有反悔也是常有的事。原則上,房貸尚未繳清之前,保證人無法任意更換,若執意要更換也並非不可行,只是通常銀行要求新的保證人條件要比原有的更好,否則銀行有權利拒絕更換。

由於保證人一旦更換,整個貸款案件就需重新評估,利率和條件也有可能變更,對銀行而言,處理這樣的案子又不如承作一個新案子收入多。因此,有些銀行會建議客戶直接轉貸到其他銀行重新簽訂房貸契約,並藉機更換保證人。

更換保證人如何辦

更換保證人,銀行須審核新保證人的信用狀況、償債能力,所以新保證人只需備妥銀行指定的相關文件,親自至銀行辦理。

通常銀行會要求新的保證人提供以下資料:

一、雙證件資料

二、銀行存摺封面

三、在職證明

四、半年薪轉證明

五、勞保明細表

六、有價值的擔保品 ( 非必要 )

更換保證人費用

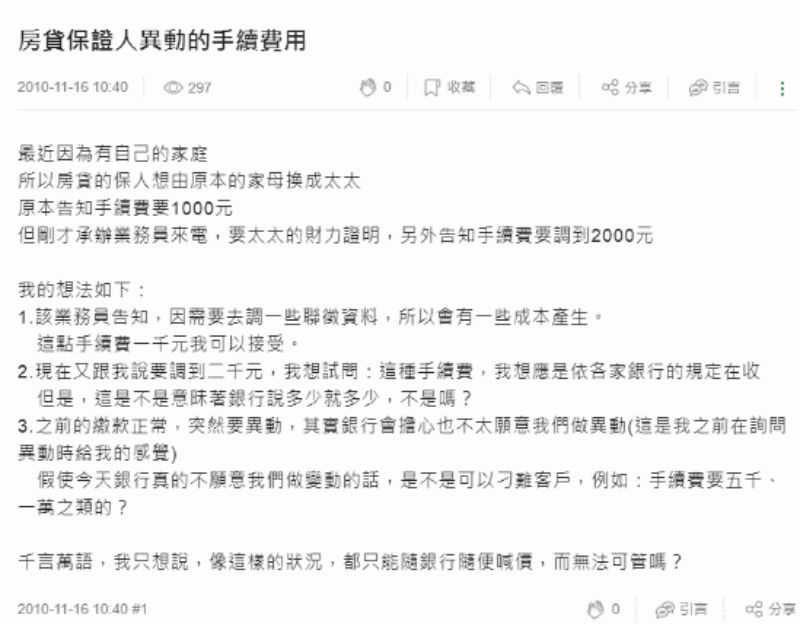

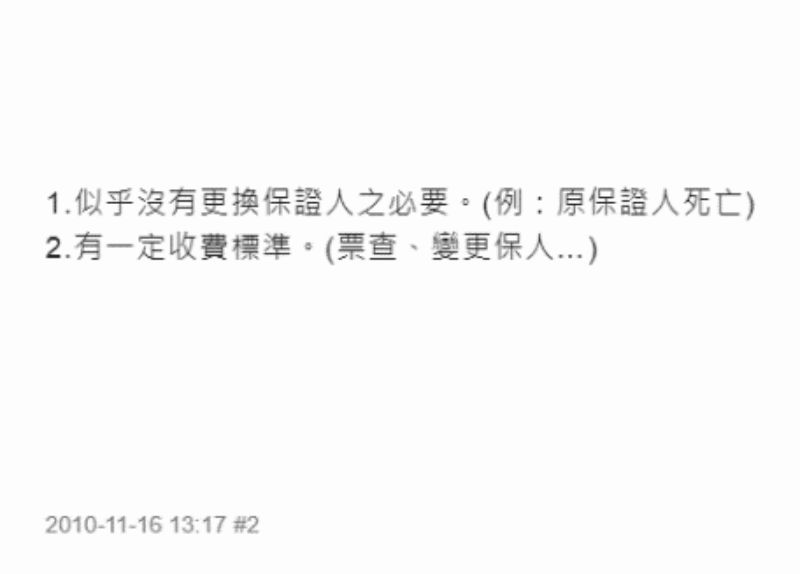

有網友在Mobile01上詢問關於「房貸保證人異動的手續費」的相關問題,該網友表示,自己向銀行申請更換保證人,卻被銀行告知要負擔2,00元手續費,此文一出評論區即有網友回覆認為:「除非原保證人死亡,否則銀行實在沒必要同意換保證人。」而手續費的部分主要是針對新保證人進行信用審查,銀行一般都有自己公告的收費標準,費用大概 1,000~2,000 左右。詳細關於更換保證人的費用,還是要依各大銀行公告的收費標準為準。

Mobile 01網友發問

Mobile 01網友回覆

有關轉貸相關文章→房貸轉貸流程:房貸轉貸試算、轉貸注意事項一次看

當房貸保證人會影響貸款嗎?

圖片來源:金貝殼

圖片來源:金貝殼

許多人會擔心自己替人作保會影響到自己的房貸額度。基本上,擔任「一般保證人」擔保金額並不是歸於自己名下的債務,因此不會影響;如果是「連帶保證人」,那麼擔保金額就會算在自己的名下,因此會影響到自身的信用,若是之後需要貸款也可能會比較不容易過審。不過,目前的銀行法針對房貸的部分已經規定銀行不得要求借款人提供「連帶保證人」,所以原則上現在大部分的房貸保證人都屬於「一般保證人」。這邊還是要提醒有意願當保證人的各位,當保證人之前最好先確認自己是當哪一種保證人,才能確保自己的權益不受到影響。有關「一般保證人」和「連帶保證人」的差異,請參閱下面的定義。

- 一般保證人:借款人若不履行債務時,銀行必須先向借款人求償,若求償的金額有不足,剩下的貸款餘額才可向保證人求償。

- 連帶保證人:借款人與保證人的責任相當,若借款人不履行債務時,銀行可以直接向連帶保證人求償。

有關保證人相關文章→當保證人或連帶保證人,會有什麼風險?買房賣房必備知識

當保證人要清楚了解自己擔保的內容

本文介紹了當房貸保證人的 3 項限制,包括:需有良好的信用及穩定收入、年齡不可大於 60 歲且須為二等親以內。因此,常見的保證人不外乎為父母、夫妻、兄弟姊妹或子女,若是找朋友當保證人,貸款比較難審核通過。

而當一般保證人,除非借款人還不出錢,否則基本上並不會影響到保證人,當一般保證人也不會因為當保人而影響自己貸款的額度。不過,若是當的是連帶保證人,那麼保人的責任等同於借款人,是會影響到自己貸款的額度。雖然很多人常說「人呆」才會作保,但是對於自己親近的家人,例如:父母、夫妻和兄弟姊妹,也難避免遇到當保人的情況。若是因為不想再當保人而想取消或是想要更換保人,建議可以考慮直接轉貸,因為銀行是不會同意取消保證人,而更換保人對銀行來說效益不高,所以選擇轉貸到其他銀行是較佳的方法。

如果想知道更多關於房市、話題新聞或居家小知識,歡迎大家點擊以下任一 LOGO。追蹤我們的 Facebook 粉絲團、IG加入官方 Line 帳號或 Line 社群一起討論。