近期日圓貶值,赴日旅遊和購買日貨的人也漸增,而在台灣房價高漲、打房政策的驅動下,有越來越多高資產客戶開始選擇赴日本買房投資。本篇文章將介紹關於日本買房條件、貸款、費用和注意事項有哪些,帶大家一同窺探日本買房投資的神秘面紗!

加入我們的臉書粉絲團、社團、IG與 Line 社群,獲取各種購屋必備知識!

加入我們的臉書粉絲團、社團、IG與 Line 社群,獲取各種購屋必備知識!

日本買房身分條件

購買人無身分條件限制

多數的國家都會設定一些外國人買房的限制條件,保障自己本國國民的權益,相信對日本買房有興趣的人,一定會想知道外國人在日本買房條件有哪些?

以目前來說,日本政府並沒有限制外國人購買日本房地產,所以,即使是沒有日本居留證的台灣人一樣可以在日本買房,並擁有日本房地的財產權,而財產權也沒有時間限制,它可以繼承和自由買賣,另外,在稅負的部分,日本人和外國人在購買時要繳的稅沒有不同。

日本買房貸款條件

多數人在計劃在日本買房時,常會遇到的問題是:「台灣人在日本買房究竟該如何貸款?」由於目前大部分的日系銀行並無提供貸款給「非居住在日本的外國人」,所以,如果目前現居台灣的人想在日本買房,則需透過日本台灣體系的銀行來貸款。而現居於日本的台灣人,則依照其所持的簽證類別,而有不同的貸款條件。

以下介紹台灣人在日本買房時,不同身分別該如何在日本貸款:

住在台灣想在日本買房貸款

現居台灣的台灣人若想在日本買房貸款,多半需透過台灣體系銀行 (少數的日本銀行可接受外國人的房貸申請),但多數銀行只承作位於東京的物件,少數銀行可接受位於大阪的物件。

而在申請日本房屋貸款前,需要確認的貸款條件如下:

貸款條件1. 房屋屋齡在 20 年以內

貸款條件2. 房屋的成交價須 3,500 萬日圓以上

貸款條件3. 貸款成數約為成交價的 5~7 成

貸款條件4. 貸款年限為 15~25 年,以本息攤還

貸款條件5. 無寬限期

貸款條件6. 年收入 100 萬台幣 (以國稅局的資料為準)

※ 以上資訊僅供參考,詳細的貸款條件、利率依照各個銀行規定為準。

有關寬限期的介紹,請看:寬限期是什麼意思?期限與優缺點

下表為提供台灣人進行購屋貸款的日本台灣體系銀行,以及可申辦房貸的物件所在地的資訊:

|

日本台灣體系銀行 |

東京 |

大阪 |

|

台灣銀行 |

V |

|

|

第一銀行 |

V |

|

|

兆豐銀行 |

V |

V |

|

中國信託 |

V |

V |

|

彰化銀行 |

V |

|

|

台新銀行 |

V |

|

|

玉山銀行 |

V |

|

資料來源:信義房屋日本事業部

住在日本想在日本買房貸款

現居日本的台灣人要向日本銀行申請購屋貸款,通常申請者已經在日本居住中長期,也就是目前持有日本中長期簽證的人。日本銀行對於現居日本的居民放貸,會根據申請者所持有的簽證類別,而有不同的貸款限制條件。

- 持有永住權者 (有永久居留證者)

大部分的日本銀行皆願意提供貸款給有永住權者,且審查條件跟一般的日本國民差不多。

- 持有工作簽證者

目前僅有部分日本銀行願意提供貸款,一般只要通過信用審查即可貸款。

- 持有留學等其他簽證者

通常持有留學等其他簽證者並無穩定收入,因此多數銀行不會核准貸款。

從上述可知,除了「持有永住權的外國人」,持其他種簽證的外國人想要在日本申請購屋貸款並不容易,因此,建議台灣人可以直接考慮找台灣體系銀行申請貸款,會較容易一些。

加入我們的臉書粉絲團、社團與 Line 社群,獲取各種購屋必備知識!

日本買房費用和稅金

在日本買房所需支付的費用和稅金,可依據「購屋時」、「付清尾款時」、「房產移交後」和「持有房屋時」分別來看:

購屋時的費用和稅金

- 印花稅 (印紙稅)

- 頭期款:約成交價的 10%~20%。

付清尾款時的費用和稅金

- 剩餘的尾款費用

- 契稅 (不動產取得稅)

- 地價稅 (都市計畫稅)

- 修繕預備金:公寓大樓每個月需繳修繕費用,有些會一次先收部分預備金約 20萬~40萬日圓。

- 登記規費 (登錄免許稅):登記不動產所有權的規費

- 仲介手續費 (仲介手数料):3% 的房產價格 + 6萬日圓 + 消費稅

- 司法代書的費用:執行所有權轉讓以及必要的相關登錄的費用,約 100,000 日圓左右。(確切的金額會因為房產種類、登錄手續的資金和複雜度而有所不同)

- 消費稅:房產價值的 8%,新屋和中古屋都要徵收,但不包括土地 (此消費稅通常包含在售價內)

房產移交後的費用和稅金

- 房地產購買稅:大約在日本買房後的 3~6 個月之後,負責的稅收機關會寄送納稅的相關文件。

- 災害預防保險

以上就是日本買房所需負擔的費用和稅金,基本上需負擔的費用和稅金項目,和在台灣買房差不多 (台灣的不動產登記制度是建立於日治時期)。

接下來,每年要繳納的費用就是固定資產稅 (房屋稅)—不動產價值的 1.4% 和都市計畫稅 (地價稅)—不動產價值的 0.3%,以及公寓管理費和維護費等等其他費用。如果有出租,每年 2 月中旬至 3 月中旬要申報「所得稅」,所得稅率約 5%~45%,採 7 階段制的累進稅率 (請參考下表)。

|

階段 |

課稅所得金額 |

稅率 |

|

1 |

1,000~1,949,000日圓 |

5% |

|

2 |

1,950,000~3,299,000日圓 |

10% |

|

3 |

3,300,000~6,949,000日圓 |

20% |

|

4 |

6,950,000~8,999,000日圓 |

23% |

|

5 |

9,000,000~17,999,000日圓 |

33% |

|

6 |

18,000,000~39,999,000日圓 |

40% |

|

7 |

40,000,000日圓以上 |

45% |

資料來源:日本國稅廳

日本買房注意事項

看完日本買房條件、貸款、費用和稅金的資訊後,接下來整理日本買房和台灣不同的 6 大注意事項供大家參考:

注意事項一、日本房屋標示的面積不包含公設

在台灣買房時,房屋所有權狀所登記的面積會包含公設 (如電梯、大廳、樓梯間和中庭花園等等共用空間),以一個 14 坪的房子來看,室內坪數可能不到 10 坪。但日本買房時,公設和陽台不包含在銷售面積,標示的面積是指室內的專有面積,所以,即使公設比超高也不會影響房價總價,只會影響後續繳交的管理費多寡。

另外,在日本陽台是逃生用的平台,亦屬於公用部分,因此規定所有建築皆須於陽台裝設逃生裝置,以及一敲便可擊破的防火隔板以利逃生,而住戶也有義務保持陽台的整潔乾淨,且禁止堆放雜物。

注意事項二、日本中古屋仲介費算法特殊

台灣的買房仲介費,行情上是賣方收取成交價的 4%,買方收取 1%~2%,但在日本買房,如果是新屋就不會有仲介費,而中古屋的買賣仲介費收取方式如下表:

|

房屋買賣成交價格 |

仲介費 |

|

200 萬日圓以下 |

房屋價格 5%+消費稅 |

|

200 萬日圓以上~400 萬日圓以下 |

房屋價格 4% + 2萬日圓+消費稅 |

|

400 萬日圓以上 |

房屋價格 3% + 6萬日圓+消費稅 |

※ 一般日本買房價格都會超過 400萬日圓,僅有少數偏鄉地區的房子會低於 400 萬日圓。

從上表可發現,日本買房仲介費的算法,基本上是依據成交價格分級收費,而收費方式是採「固定手續費 (0~6萬日圓) 外加成交價抽成 (3%~5%)」,而消費稅的部分則另外加入。

假設小娟在日本買了 3,000 萬日圓 (約 670 萬台幣) 的公寓,仲介費的金額為:

【(3,000萬日圓 × 3% +60,000日圓)+消費稅 (96,000萬日圓)】= 1,056,000日圓 = 232,000台幣 (匯率以 0.22 計算)

※ 消費稅稅率:2019 年 10 月 1 日起調整為 10%。

注意事項三、日本買新成屋多帶裝潢交屋

在台灣買新成屋,交屋時多半都是空屋,所以需要另外花一筆裝潢費;日本買房新屋,交屋時多半是會帶裝潢,屋主只要另行添購家具即可。

注意事項四、日本公寓大樓要繳管理費及修繕費

和台灣一樣,日本公寓大樓每個月會收取管理費,但不同的是,在日本還必須另外繳交「修繕費」(修繕積立金しゅうぜんつみたてきん),以東京來說,兩者合計每月約 2~3萬日圓。該費用是用於大樓定期整修,這也是為何日本的公寓大樓外表都很乾淨美觀。公寓大樓會隨著屋齡增長,修繕費用也會相對增加,因此在日本買房時,一定要詢問每月修繕費用的金額。

注意事項五、短期內出售日本房產所得稅高

台灣近期為了打房、避免投資客炒作,對於短期出售房地都會課徵重稅 (房地合一稅)。而日本不動產出售的稅制規定,和台灣也很相似,日本在房地出售時會課徵「讓渡所得稅」。對於持有 5 年內出售房產會需要繳納 30.63%,;持有 5~10年內出售稅率為 15.315%,;若持有 10 年以上出售,6,000 萬日圓以下的房產稅率為10.21%,6,000 萬日圓以上的房產, 稅率為15.315%。

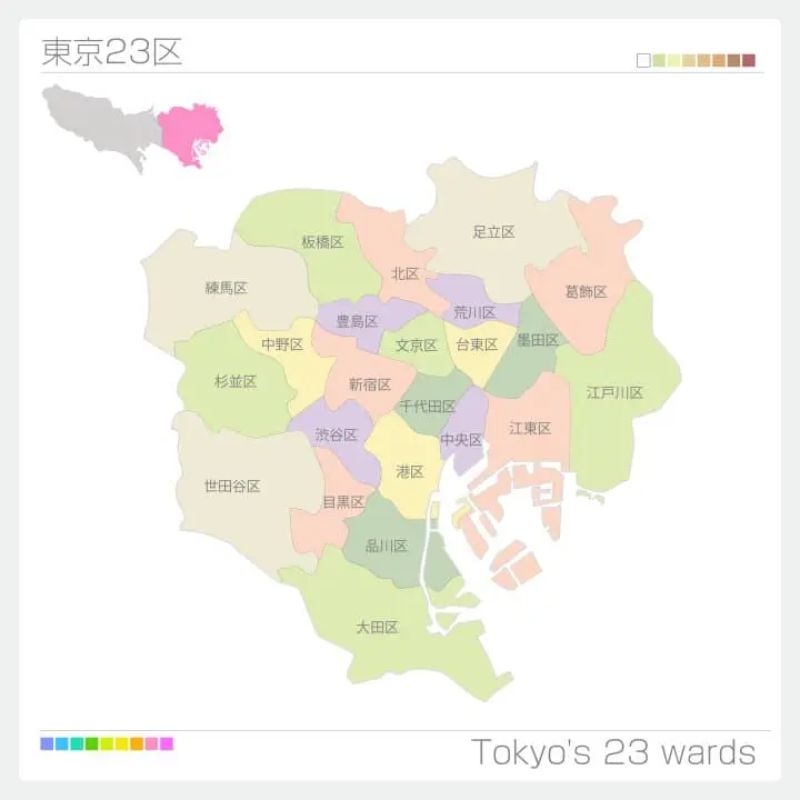

注意事項六、盡量選擇東京 23 區內的物件

不動產投資獲利的基礎就是地段、區位,這是最重要的!日本買房盡量要選擇較熱門的「東京 23 區內的物件」避免郊區的物件,就不容易發生租不掉或賣不掉的情況。

有關東京目前房市投資較熱門的排名前 10 地區請參閱下表:

|

排名 |

地區 |

|

1 |

澀谷區 |

|

2 |

目黑區 |

|

3 |

千代田區 |

|

4 |

港區 |

|

5 |

中野區 |

|

6 |

品川區 |

|

7 |

世田谷區 |

|

8 |

中央區 |

|

9 |

新宿區 |

|

10 |

杉並區 |

資料來源:MATCHA

日本買房熱潮興起,投資前須留意買房注意事項和投資風險

有關日本買房條件,在購買人的身分上,並無任何限制,即使是居住在台灣、沒有日本居留證的台灣人一樣可以購買。

而日本買房貸款條件部分,沒有日本居留證的台灣人僅能透過日本台灣體系的銀行進行貸款,而貸款相關條件如下:

若是持有日本永久居留證的台灣人想在日本買房貸款,貸款條件一般可以比照日本國民;但若是持有工作簽證、學生簽證或其他簽證,能申辦房貸的日本銀行就很少,甚至幾乎沒有,所以僅能比照沒有日本居留證的台灣人買房的方式辦理。

由於台灣的不動產登記和稅制是源於日本,所以,在日本買房要繳的費用和稅金項目和台灣相去不遠,包含:

和在台灣買房相比,日本買房自然有些地方與台灣不同,因此需要特別注意,以下為本篇文章整理的日本買房 6 大注意事項:

投資一定有風險,買房地產也並非穩賺不賠,不過,房地產有保值的特性,再加上還有自住的功能在,是許多有錢人會選擇的投資商品之一。日本因少子化問題加劇,近年來空屋率也逐漸上升,而台灣也是有相似的狀況,但相比台灣,日本有著政治穩定、生活機能良好的優勢,選擇在東京置產,或許會比在台北置產更好。

如果想知道更多關於房市、話題新聞或居家小知識,歡迎大家點擊以下任一 LOGO。追蹤我們的 Facebook 粉絲團、IG加入官方 Line 帳號或 Line 社群一起討論。

《更多關於日本買房的資訊》

房市新聞

房市新聞  買房撇步

買房撇步  生活快訊

生活快訊 動動手指按追蹤,果仁家 LINE 上就能看

動動手指按追蹤,果仁家 LINE 上就能看