預售屋一向是房地產市場中熱門的選擇,它提供了低頭期、分期付款和嶄新房屋等優點,使得首次置業者們對它趨之若鶩。然而,由於預售屋的交屋時間很長(2-3年以上),在這段期間裡可能會發生任何事情。為了保護消費者,避免開發商惡意拖欠款項,政府制定了五種「履約保證機制」,包括價金信託和同業擔保等。這些機制各有優缺點,現在我們一起整理一下!

預售屋交易中的履約保證機制

「價金信託」和「同業擔保」該如何選擇?

履約保證機制在預售屋交易中非常重要,因此必須根據不同的安全等級(由高至低),選擇以下五種機制之一:

首先是「價金返還之保證」;其次是「價金信託」;第三是「不動產開發信託」;第四是「同業連帶擔保」;最後是「公會辦理連帶保證協定」。這些機制都是根據消費者保護法規定的必要條款,因此在預售屋的交易中必須遵守。

接下來,讓我們來了解各種履約保證機制之間的差異。

Credit: NOWnews

預售屋履約保證機制:價金返還之保證

價金返還,是五種預售屋履約保證機制中,最安全的卻最少見的履約保證機制。

價金返還規定建商必須等到預售屋交屋之後,才能動用買方支付的款項。

「價金返還」是最高保障消費者權益的履約保證機制,即使建商倒閉也能全額退還買方支付的價金,然而對於建商的資金流動來說卻不利。因此,很少有建商會採用這種機制。

預售屋履約保證機制:價金信託與不動產開發信託

「價金信託」和「不動產開發信託」是預售屋交易中第二安全且最常見的履約保證機制。這兩種機制都要求建商按照工程進度請款,也就是將買方支付的款項用於專款專用,不能用於其他用途。

然而,如果建商已經開始施工,但在未完工的情況下倒閉,他們仍然可以依照已經開始的工程進度來申請款項,這就意味著買方仍有可能承擔一定的損失。

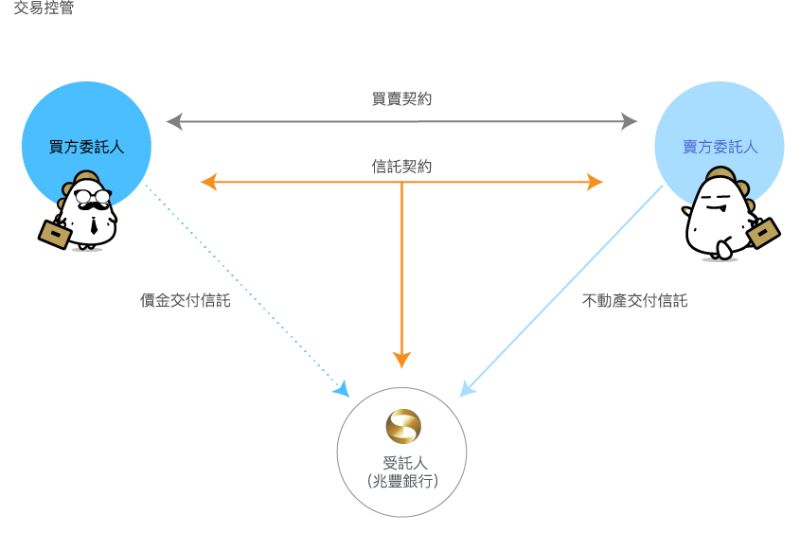

不動產價金信託

有關不動產買賣價金信託的運作方式,可參閱下圖:

不動產價金信託說明圖,Credit: 兆豐銀行

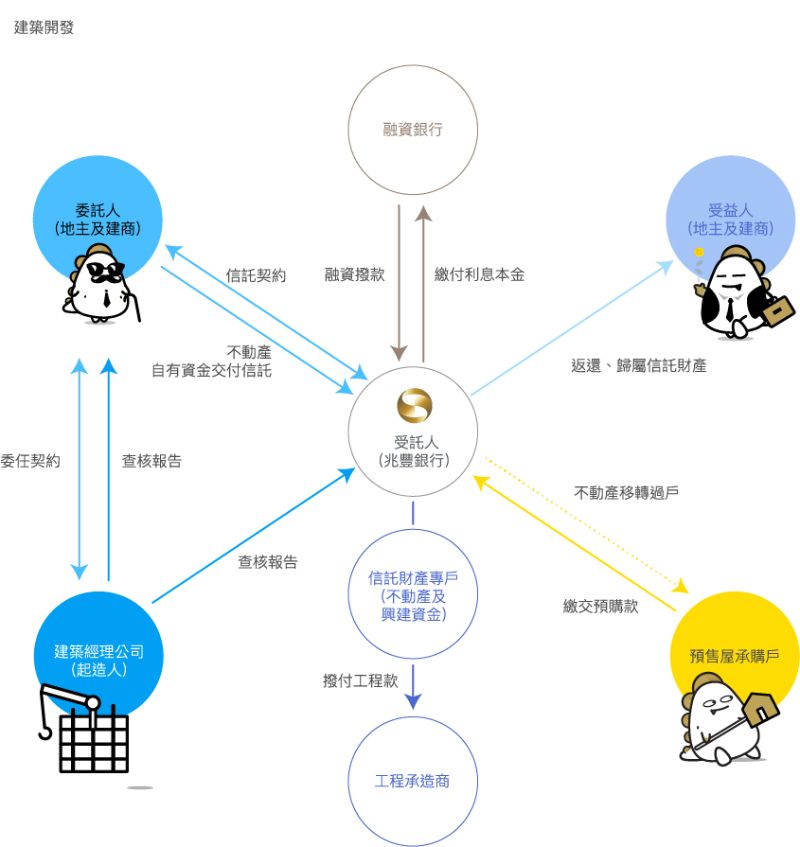

不動產開發信託

不動產開發信託是一個控管機制,通常是銀行跟土地或建築貸款一起合作設計的。這個機制的目的是為了讓建築計畫可以按時順利完成,同時也要保障委託人和買家的權益,並且有效保障銀行的權益。這個控管機制會涵蓋土地、建築貸款(包括買家所繳的價金、建築貸款、自有資金等)、在建工程和建造執照起造人的名字等。

有關不動產開發信託的運作方式,可參閱下圖:

「價金信託」vs「不動產開發信託」差異

「價金信託」和「不動產開發信託」是兩種可以保障房屋買賣時買方權益的機制。它們的差別在於,「價金信託」只能用在工程款,而「不動產開發信託」則可以用在建案的貸款、開發支出等各種項目。因此,「價金信託」的款項較容易達到專款專用的目的,而「不動產開發信託」的款項較多,建商有可能使用不同名目將資金用於其他用途,對買方權益的保障較不理想。

預售屋履約保證機制:同業連帶擔保與公會辦理連帶保證協定

「同業連帶擔保」和「公會辦理連帶保證協定」是同等並列第三等級保障的履約保證機制。相較於前面提到的三種機制,這兩種機制的保障度最低,也不常被使用,是最不安全的履約保證機制。

下面來介紹「同業連帶擔保」與「公會辦理連帶保證協定」:

同業連帶擔保

這是在說兩個同樣的建商之間,如果其中一個建商的預售屋建案沒有完成或者無法交屋,另外一家建商就必須無條件地接手完成後續未完成的工作。這種方式叫做「同業連帶擔保」,目的是為了保護買家的權益,但是這樣的履約保證機制比較少見,也不是很安全。

公會辦理連帶保證協定

全國或各縣市的「不動產開發商業同業公會」會邀請公會內的會員們一起成立「連帶保證協定」。如果協定裡面的會員無法完成預售屋建案,買方可以拿著協定的書面影本,向加入協定的公司請求共同完成剩下的工作。加入協定的公司不能反對這個要求,也不能要求任何費用或補償。

※ 這邊要注意,公會連帶保證不是由該公會本身來擔保,是由加入該協定的公司們擔保。

Credit: 鏡週刊

預售屋履約保證,選擇價金信託較有保障

預售屋的買賣時間很長,所以要有履約保證機制,讓買家不用擔心自己的錢被拿走後無法拿回來。最安全的保障機制是「價金返還」,其次是「價金信託」,但同業或公會間的擔保機制保障度較低,建議盡量不要使用。

如果想知道更多關於房市、話題新聞或居家小知識,歡迎大家點擊以下任一 LOGO。追蹤我們的 Facebook 粉絲團、IG加入官方 Line 帳號或 Line 社群一起討論。