個人信用評分是銀行審核信用卡、房貸的重要評估指標之一,信用評分高者,如 700 分以上,申辦貸款時就可獲得較高的額度、較低的利率,換而言之,想要爭取交到最優惠的房貸條件,或是每次申辦貸款都順利通過,提高信用分數就是相當重要的。本篇文章將教大家培養信用評分、提高信用分數的方法,下面就讓我們一起來看看吧!

👉 加入我們的臉書粉絲團、社團、IG與 Line 社群,獲取各種購屋必備知識!👈

信用評分/分數是什麼

個人信用評分是「財團法人聯合徵信中心」(聯徵中心)根據各金融機構定期申報的個人信用資料,經過統計分析、量化演算出來的信用風險評估結果,信用分數越高,即代表這個人的信用品質越好。

因此,銀行內部在審核任何貸款、信用卡案件時,一定會參考信用評分,藉以判斷借款人未來是否會依約還款,如過信用分數太低,銀行就有很高的機會婉拒房貸或信用卡的申辦,或讓房貸或信用卡過件,但可能是低額度或高利率。

信用評分/分數計算標準

那麼,信用評分是怎麼計算出來呢?基本上,信用分數大致是根據繳款行為、負債總額、負債型態、信用長度及新信用申請等 5 大信用資料來做為計算標準,詳細說明如下:

一、繳款行為

指個人過去的信用卡、貸款及票據的繳款紀錄,評估重點主要著重於是否有延遲還款,包含發生時間、發生頻率和嚴重程度等,一旦有延遲還款的紀錄,就信用分數就會降低。

二、負債總額

指的是個人名下各類貸款、信用卡的負債總金額,此數據會影響個人對債務的還款能力,因此也是影響信用評分高低的重要因素之一。

三、負債類資料

指個人的信用擴張程度,包含負債總額、負債型態及負債變動幅度等;信用卡額度使用率、循環信用、預借現金及借款餘額資訊等等。

四、信用長度

指個人和銀行往來的時間長短,所以,如果個人持有的有效信用卡正卡,其使用的時間很長,且未有逾期未繳款的紀錄,那麼信用分數通常就會較高,銀行也會判定個人倒帳的潛在的風險較低。

五、新信用申請

新信用申請就是金融機構至聯徵中心之新業務查詢次數,評估範圍包括申請人申辦貸款、信用卡等新授信業務往來的紀錄次數,可以綜合評估出申請人的信用擴張狀態,以及還款能力和潛在風險。

一般在計算信用評分時,以近 1 年的紀錄為主,約占比 70%;前 4 年的紀錄為輔,約占比 30%,其中,繳款行為、負債總額和負債類資料這幾個項目,是影響信用分數較大的因素。

信用評分/分數 600、700 分的意義

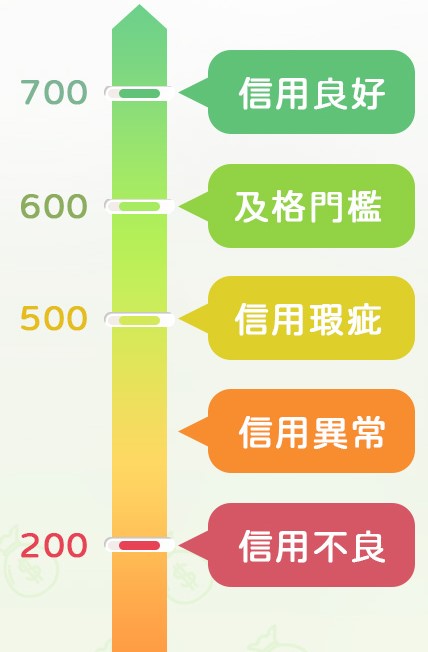

信用評分的分數範圍是 200~800 分,若想要和銀行申辦貸款、信用卡可以順利過審,信用分數 600 分以上是基本的,若信用分數低於 600 分,要和銀行申辦任何業務就都會有困難,資金需求除了轉向民間借貸或向親友周轉,恐別無他法。

有關不同信用評分的結果所代表的意義,詳細說明如下:

一、正常獲得信用評分 200~800 分

信用分數介於 200~800 分,代表個人有確實取得信用評分分數,信用評分愈高,代表個人信用愈好;信用評分愈低,代表個人信用愈差。

- 700 分以上:代表信用良好,可貸款額度高。

- 600~700 分:達銀行貸款的基本門檻,能通過多數貸款審核。

- 350~500 分:代表有信用瑕疵,雖然銀行貸款無法審核通過,但融資公司仍有機會。

- 200~350 分:代表信用異常或信用不良,多數的融資機構不會提供貸款。

二、固定信用評分 200分

聯徵中心針對信用不良者,會給予固定分數 200 分,代表其個人信用風險高於整體市場的平均水準,而有此種信用分數者,通常聯徵中心會附上評分原因供當事人和金融機構參考。

三、暫時無法評分

個人若有以下 5 種情況,個人信用評分就會被聯徵中心判斷「暫時無法評分」:

- 信用資料不足者,如:無金融機構往來紀錄,或是往來期間少於 3 個月

- 不適合取得信用者,如:受監護宣告者

- 信用資料有爭議者:如:當事人對信用資料提出異議,或正在訴訟中

- 信用不良且目前無正常信用交易者,如有催收、呆帳、信用卡強制停卡、票據拒絕往來等情況

- 債務協商、前置協商、更生、調解中

信用評分的結果顯示為「暫時無法評分」,並不見得是個人信用不良,常見的情況包含:沒有信用卡、沒有借貸紀錄等信用資料不足的情況,不一定是個人信用有狀況,所以,如果是「暫時無法評分」,銀行主要會參考聯徵中心給予此評分的原因,決定是否給核發信用卡或讓貸款過審。

信用評分/分數 600、700 分如何獲得

許多人都覺得,要維持良好的信用評分、高的信用分數是相當不容易的事,有時因為一時疏忽忘記繳納信用卡帳單、貸款,就有可能會讓好不容易養成的信用評分遭扣分。

如果想要向銀行申辦房貸,維持信用分數 600~700 是最基本的,而要維持此信用評分或是讓信用分數再提升,可以參考以下 10 招:

一、持有信用卡並使用 1 年以上

對於沒有持有信用卡的人,一般被銀行通稱為「小白」,也就是沒有借貸、還款紀錄可參考的人,這種人通常在信用評分上會被歸類為「暫時無法評分」,在缺乏房貸基本過審需要的信用分數 600 分下,多數銀行在放貸上都會特別謹慎,所以房貸的貸款條件通常也不會太好,有時甚至會不過審。

因此,為了避免銀行將你歸類為「小白」,並能獲得信用分數 600~700 分,最好持有信用卡並使用超過 1 年以上,並每月按時繳納帳單全額。

二、信用卡帳單準時繳,避免動用分期和循環利息

持有信用卡,銀行可以從個人的繳款紀錄中判斷個人信用狀況,因此,持有信用卡可說是提升信用評分的一項方法。不過要留意的是,要維持 600~700 的信用評分,甚至更高的信用分數,信用卡帳單一定要全額繳,不能只繳最低應繳金額,更要避免動用到「分期付款」和「循環利息」,尤其是「循環利息」,通常會動用到循環利息者,大多數都是財務狀況有問題,銀行多半會認定無足夠的償債能力。

三、避免持有太多家信用卡、使用現金卡

持有太多家信用卡,有時在無形中就會動用過多的額度,進而影響到申辦房貸時的貸款額度,如果是平時消費控管相當好、不過度刷卡消費,且每期信用卡帳單有全額繳納的人,持有多家銀行的信用卡並不會影響貸款額度,但若持有多張信用卡,且有動用分期付款和循環利息,最好還是持有 3 張以下的信用卡就好。

而現金卡是屬於高便利、高利息的消費性信用貸款,一旦動用了,申辦房貸就會無法獲得最優的貸款額度和利率,大家最好不要申辦。

四、有明確的薪資轉帳紀錄

償債能力是銀行決定貸款是否過件的關鍵因素之一,最明確、不會有爭議的財力證明,就是「薪資轉帳」,除此之外,公司所開立的薪資明細表,其實也可視為個人的財力證明之一,但該證明須具備的要件則依據各家銀行的內規而定。

比較常有爭議的是,對於採用一般轉帳、現金存款來領取薪資者,是否能認列為每月個人薪資收入?此部分仍須視各家銀行內規而定,有些銀行可以接受薪資領現金者,將薪資存入帳戶的紀錄視為薪資證明,但有些則否,建議大家在申辦房貸或信用卡前,最好先向銀行確認哪些資料可認定為財力證明。

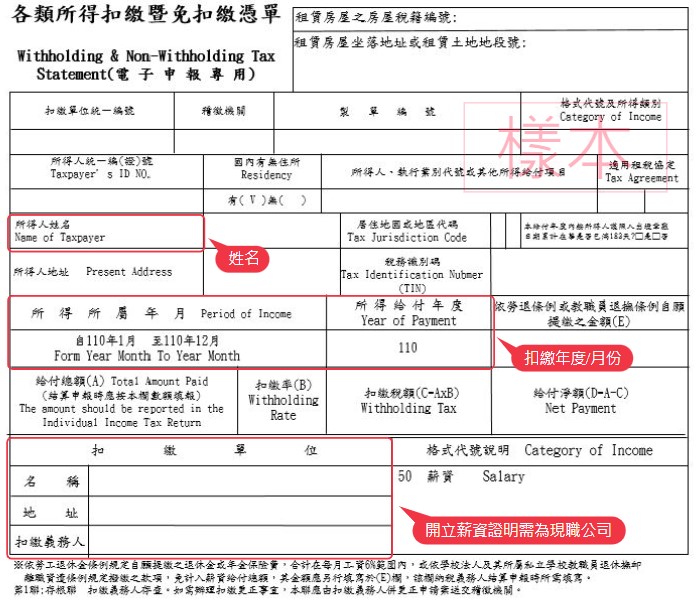

五、「薪轉」和「扣繳憑單」取其高

銀行最常作為財力證明的參考資料,是個人最近 6 個月的「薪資轉帳紀錄」,或是前一年度的「扣繳憑單」。按照台灣大多數的薪資計算方式,不少人都是在年底會獲得一筆較大的「獎金」,因此,在未換公司的情況下,建議可以採用「扣繳憑單」作為財力證明,這樣就可以為自己的信用評分再加分喔!

六、貸款時已在公司任職超過半年

穩定的收入,是銀行在審核貸款時會考量的重點之一,所以,建議在貸款時最好在任職的公司年資已超過半年,因為有些銀行對於年資不到半年的薪轉紀錄不予認列。

七、先將名下信用貸款結清

一般來說,信用貸款會影響房貸的額度,但房貸卻不會影響信用貸款的額度,所以在申辦房貸之前,最好先將信用貸款結清,這樣在申請房貸時,信用評分就不會受信貸影響,維持信用分數 600~700 分就會較容易,也會較容易爭取到好的貸款條件。

八、增加與貸款銀行的往來

通常和平時就有往來的銀行申辦房貸,銀行會較願意提供較優的貸款條件,建議可以選存款餘額較多的銀行申辦房貸,這樣銀行就會因較能掌握個人信用狀況和財力,而願意提供優惠房貸專案。

九、避免帳戶平均存款餘額過低

大多數的人在項銀行申請房貸時,都會提供薪資轉帳的存摺影本供銀行參考,但如果你本身是月光族,或是每個月薪資剩餘的金額不多,建議另外存一筆錢進薪轉帳戶中,並且放置少 3 個月,這樣帳戶的平均存款餘額才不會過低,讓銀行質疑償債能力,進而影響個人信用評分。

十、提供保證人

通常銀行的房貸案件,銀行是不能主動要求提供保證人,不過借款人是可以主動提供保證人給銀行,如果借款人的收入和信用評分不夠高,找一個收入和信用分數高的人作保證人,保證人的還款能力可以和借款人合併計算所以如果可以提供收入和信用條件好的保證人,將有助於爭取較好的貸款條件。

提升信用評分/分數 10 大方法懶人包

想要提升信用評分,增加銀行房貸過件率,可參考以下 10 方法:

- 持有信用卡並使用 1 年以上

- 信用卡帳單準時繳,避免動用分期和循環利息

- 避免持有太多家信用卡、使用現金卡

- 有明確的薪資轉帳紀錄

- 「薪轉」和「扣繳憑單」取其高

- 貸款時已在公司任職超過半年

- 先將名下信用貸款結清

- 增加與貸款銀行的往來

- 避免帳戶平均存款餘額過低

- 提供保證人

房貸要過件應留意信用評分至少 600~700 分

信用評分是向銀行申辦房貸時,非常重要的參考資料之一,在貸款初審的時候,是否會過審,信用分數的高低就佔了很大的主因。而信用評分的計算標準,參考的包含:繳款行為、負債總額、負債類資料、信用長度和、新信用申請,其計算公式以近 1 年的紀錄為主 (約占比 70%),且以繳款行為、負債總額和負債類資料這 3 個為主要評分考量。

想要向銀行申請的房貸能順利過件,擁有個人信用分數 600~700 分是最基本的,若想要爭取到貸款利率低、額度高的貸款條件,那就會需要信用分數 700 分以上。由次可知,在向銀行申請貸款時,信用評分真的相當重要,一旦信用分書低於 600 分,就有很高的機率被銀行拒絕放貸。

這邊建議大家,除了要有穩定收入、職業外,平時也一定要養成儲蓄的好習慣,並且準時繳納每期的信用卡帳單,銀行房貸才可以順利核貸喔!

如果想知道更多關於房市、話題新聞或居家小知識,歡迎大家點擊以下任一 LOGO。追蹤我們的 Facebook 粉絲團、IG加入官方 Line 帳號或 Line 社群一起討論。

《更多信用評分、貸款相關的文章》