買預售屋自備款要多少?是許多第一次購買預售屋的人會詢問的問題,尤其對於首購族和小資族而言,總是要煩惱自備款不足的問題,而買預售屋的自備款較低,所以預售屋在不知不覺中,成了許多自備款不足的人們購屋時的首選。不過,預售屋自備款並不是單只頭期款而已喔!這之中還包含了很多其他的款項。以下就來詳細介紹預售屋自備款要多少錢,以及解決自備款不足的 5 種方式。

👉 加入我們的臉書粉絲團、社團、IG與 Line 社群,獲取各種購屋必備知識!👈

自備款和頭期款一樣嗎

頭期款僅是自備款的一部份

頭期款、自備款要多少?是多數想買房的人最常詢問的問題,在有些人的概念裡「頭期款=自備款」,實際上,頭期款只是自備款中的其中一項,以買預售屋來說,自備款除了頭期款外,尚有工程款、相關稅賦和規費等。這個道理就如同買預售屋一定是新屋,但買新屋卻不一定是預售屋,預售屋不過是新屋種類中的一種,所以,自備款不單是指頭期款喔!

預售屋自備款要多少

關於「預售屋自備款要多少?」這個問題,大致可以分為 4 個部分來看:

一、頭期款

頭期款是買預售屋自備款中大家最熟知的一項,通常由「訂金 + 簽約金 + 開工款」組成,金額大概是房屋總價的 10~15%,以房價總價 1,500 萬試算,頭期款金額約為 150~225 萬。

二、工程款

工程款是買預售屋才會有的款項,亦是買預售屋自備款中的一部份,金額約房屋總價 10~15%,以房價總價 1,500 萬試算,須準備的工程款就是 150~225 萬。

看到這裡相信有些人就會發現,預售屋的「頭期款 + 工程款」最多也是要準備 30%,也就是說,買預售屋前期要準備的自備款,其實也和買新成屋和中古屋差不多,唯一有差別的是,買預售屋工程款部分可以按工程期分 3~5 期,或按月付款;買新成屋和中古屋的付款明細沒有工程款這項,而頭期款 30% 須一次付款。

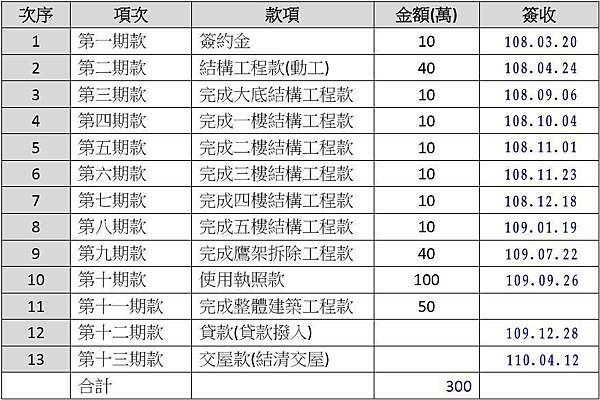

▼預售屋工程款繳款明細範例

三、稅款、規費和其他雜項支出

除了房價外,預售屋自備款還會包含稅款、政府規費、代書費和其他雜項支出等費用,約須要準備 20~30 萬元,會因個案不同而有所差異,相關明細請參閱下表:

▼ 預售屋自備款–各項稅款

|

項目 |

契稅 |

印花稅 |

房屋稅 |

地價稅 |

|

費用 |

房屋評定現值 X 6% |

房價總價 X 0.1% |

房屋評定現值 X 1.2% (自用住宅) ※ 買方僅給付交屋日後的部分。 |

課稅地價 × 2‰ (自用住宅用地) – 累進差額 ※ 買方僅給付交屋日後的部分。 |

▼ 預售屋自備款–政府規費及其他費用

|

項目 |

地政士代辦費 |

規費 |

管理費 |

|

費用 |

約 2 萬 |

約 1~2 萬 |

依建案規定 |

-

四、裝潢費 (可選擇不計)

有些人在預估預售屋自備款要多少時,會將裝潢費計入,有些則不會。但對買預售屋自住者而言,裝潢費是不可或缺的,畢竟台灣預售屋基本的標配只有隔間、牆面、門、地板磁磚、衛浴廚具,可能連天花板工程都沒有,若不裝潢可能會造成居住上的不適。這邊建議,如果是買預售屋的自住者在估算自備款時,最好將裝潢費也一併計入。

而裝潢費所需的金額,會因個人需求及對生活品質的要求程度,而有很大的差異,建議可以用房價總價 10% 來估算,以房價 1,500 萬來試算,裝潢費就是 150 萬元,有關裝潢費的細項資訊參考如下:

- 裝潢工程費及室內設計費:60~65% (約 90~98 萬)

- 家具及家飾:20~25% (約 30~38 萬)

- 各式大型家電:15% (約 23 萬)

預售屋自備款不足如何解

想買預售屋,但卻遇到自備款不足該如何解決呢?以下提供 5 個解決方法供大家參考:

一、待存到足夠自備款再買房

也許會有人覺得,這根本不是解決預售屋自備款不足的辦法,實際上,這是購屋者應特別留意的一大重點。有些人會為了提早實現買房的夢想,在自備款不足的情況下硬著頭皮買下預售屋,隨著工程款一期期的帳單寄來,日子逐漸捉襟見肘,最後才意識到自己的收入根本無法負擔預售屋工程款,在付不出錢的情況下,最終成了「斷頭戶」,除了房子沒買到外,還要依約賠付建商違約金,得不償失!

因此,建議大家在預售屋自備款不足的情況下,還是不要衝動購屋,不要被建商「低首付」、「低自備款」的廣告蒙蔽雙眼,因為這並非表示這個預售屋是真有優惠,只是自備款可以晚些付款,所謂「羊毛出在羊身上」,這筆錢最終是購屋者要付。雖然有些人認為:「越晚入場越貴」,但將每個月收入的一半都拿去當自備款,不僅生活品質大受影響,若發生緊急意外事件,恐怕會面臨沒錢處理的困境。

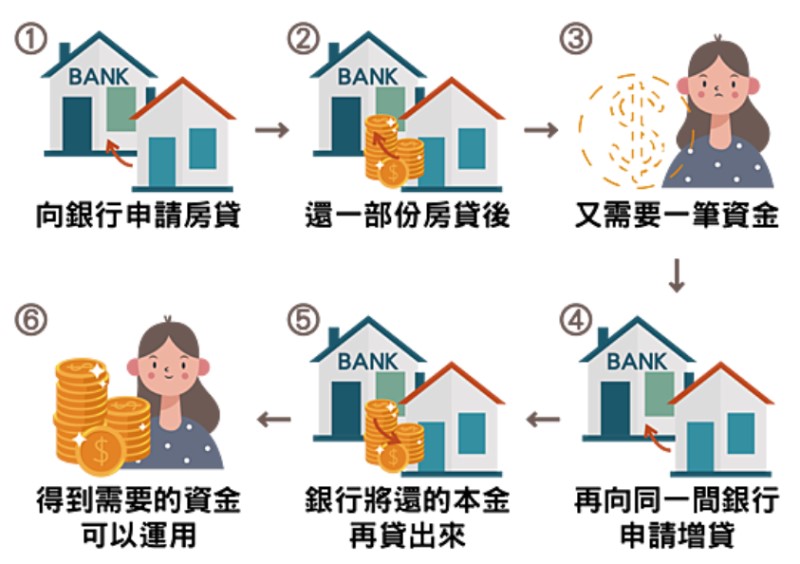

二、房屋抵押貸款:二胎房貸或房屋增貸

對於名下已有房產的人而言,可以向銀行辦理二胎房貸或房屋增貸,來獲得預售屋自備款所需資金。所謂「二胎房貸」,指的是把已有貸款的房子在向其他銀行第二次房貸;而「房屋增貸」,指的是用已有貸款且已還款了一部份本金的房屋,再向銀行申請增加貸款額度。

不過,無論是二胎房貸或是房屋增貸,能貸款到的額度都會因已償還的本金多寡而受影響,如果預售屋自備款不足的金額沒有很大,或是原房貸償還的本金已超過預售屋自備款不足的金額,那麼此種方式基本上足以解決問題;但若預售屋自備款不足的金額很大,且原房貸償還的本金比預售屋自備款不足的金額還少,那此種方式可能不足以解決問題。

三、以屋換屋:賣房

對於名下已有房產的人而言,可以採用「以屋換屋」的方式,來解決買預售屋自備款不足的問題,簡單來說,就是賣房。只不過,如果該房屋原先是自住用,而屋主也沒有其他自有住宅,賣房後就會需要先租屋一段時間,若能和買方談成「售後回租」,就能省下一筆搬家費,但若不能,在賣房後、預售屋交屋前,增加的支出就有搬家費和每月房租。

四、保單借款

保單貸款指的是利用具有「保單價值準備金」的保單,向壽險公司提出貸款申請,通常保單借款可以借到的貸款額度約保單價值準備金的 6~8 成,也就是說,假設保單價值準備金有 100 萬,約可以借到 60~80 萬元,利率部分則約落在 4%~7%,可以說和許多信貸方案的利率相差不遠。須特別留意的是,若要用保單借款的方式來籌措預售屋自備款,一定要按時還款,否則保單的保障將會失效。

五、信用貸款

申請信用貸款,是常見用於解決預售屋自備款不足的方法之一,其最大的優點是申請快速且便利,實際可以申請到額度和利率,則根據申請人的個人財力和信用狀況而定。不過要留意的是,信貸的貸款期限較短,所以如果貸款金額大,每月還款金額也會相對大,如果每月收入不高,建議要避免申請信用貸款,如果要申請,也要留意借貸的額度,避免每月負擔過重。

※ 以貸款利率來看,通常為:信用貸款 > 保單借款 > 二胎房貸 > 房屋增貸 > 一般房貸

預售屋自備款要多少懶人包

有關買預售屋自備款要準備多少,統整如下:

| 預售屋自備款項目 | 估算原則 | 以 1,500 萬試算 最低金額 |

以 1,500 萬試算 最高金額 |

| 頭期款 (訂金 + 簽約金 + 開工款) |

房價 10%~15% | 150 萬 | 225 萬 |

| 工程款 | 房價 10%~15% | 150 萬 | 225 萬 |

| 稅款、規費和其他雜項支出 | 參考多個個案 | 20 萬 | 30 萬 |

| 裝潢費 | 房價 10% | 150 萬 | 150 萬 |

| 總計 | 470 萬 | 630 萬 | |

準備好足額預售屋自備款再購屋負擔會較輕

為了能買到人生第一間房屋,有些人可能在現金存款不足的情況下,就進場購屋,此時就會遇到預售屋自備款不足的情況,想要解決此問題,可以參考以下 5 種方式:

- 待存到足夠自備款再買房

- 房屋抵押貸款:二胎房貸或房屋增貸

- 以屋換屋:賣房

- 保單借款

- 信用貸款

不過,上述的方式中,除了第一項外,其餘都是要另外舉債來獲得額外的資金,而這些錢終究都是要連本帶利償還的,建議大家如果想買房,還是盡量先多存一些錢,別為了買房而犧牲生活品質,以及人生許多更值得的做事情喔!

如果想知道更多關於房市、話題新聞或居家小知識,歡迎大家點擊以下任一 LOGO。追蹤我們的 Facebook 粉絲團、IG加入官方 Line 帳號或 Line 社群一起討論。

《更多關於買房相關文章》